Prima de riesgo

Según establece el artículo 74 de la Ley de Seguro Social (LSS) y el artículo 32 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACRF), los patrones tienen la obligación de anualmente actualizar el cálculo de su siniestralidad, la cual se utiliza para cubrir el seguro de riesgos de trabajo.

El cumplimiento de esta obligación se hace mediante la presentación de un formato denominado Determinación Anual de la Prima en el Seguro de Riesgos de Trabajo, en el cual se consideran los riesgos de trabajo sucedidos en el periodo del 1ro de enero y hasta el 31 de diciembre del año inmediato anterior, el objetivo es determinar si la Prima de Riesgo permanece igual, aumenta o disminuye.

La presentación de la determinación tiene como fecha límite el día 28 de febrero de 2022.

En el artículo 72 de la LSS se establece una fórmula para el cálculo de la Prima de Riesgo, la cual se presenta a continuación:

Prima = [(S/365) +V * (I + D)] * (F/N) + M

Donde:

- V = 28 años, que es la duración promedio de vida activa de un individuo que no haya sido víctima de un accidente mortal o de incapacidad permanente total.

- F = 2.3, que es el factor de prima.

- N = número de trabajadores promedio expuestos al riesgo.

- S = total de los días subsidiados a causa de incapacidad temporal.

- I = suma de los porcentajes de las incapacidades permanentes, parciales y totales, divididos entre 100.

- D = número de defunciones.

- M = 0.005, que es la prima mínima de riesgo.

En este cálculo se toma en cuenta los casos de enfermedades y accidentes de trabajo ocurridas en el año que hayan terminado con una alta médica, incapacidad o muerte del trabajador, sin considerar los accidentes ocurridos en el lapso de traslado del centro de trabajo al domicilio del trabajador y viceversa.

Cabe mencionar que si el patrón está en desacuerdo con alguna calificación que el Instituto Mexicano de Seguridad Social (IMSS) haya valorado sobre un caso de riesgo de trabajo, este podrá optar por excluirlo del cálculo anual para poderlo objetar al momento de que el Instituto realice la rectificación de la prima por la omisión de dicho riesgo

El Consejo Técnico del IMSS dio a conocer el 8 de enero de 2021, por el Diario Oficial de la Federación (DOF), una estrategia de dictaminación proactiva para reconocer las defunciones y las posibles secuelas en los trabajadores de empresas afiliadas con exposición laboral muy alta al virus COVID-19, por otro lado, la Secretaria de Trabajo y Previsión Social (STPS) realizó un comunicado de prensa el 28 de enero de 2021, anunciando que dentro de las enfermedades de trabajo se podrá considerar el contagio del virus, siguiendo lo establecido en la Ley Federal de Trabajo (LFT).

Tomando en cuenta lo anterior, es importante que los patrones den seguimiento a los casos de COVID-19 de sus trabajadores para poder reconocer aquellos que el IMSS puede incluir en la determinación de la prima, para mayor control recomendamos utilizar la herramienta de consulta de Riesgos de Trabajo Terminados, la cual proporciona un listado de los accidentes y enfermedades registrados en el IMSS (http://www.imss.gob.mx/patrones/rtt).

Cabe mencionar que no están obligados a presentar la Determinación anual de la Prima de Riesgo aquellos patrones que se encuentren en los siguientes supuestos:

- Empresas recién ingresadas o que hayan cambiado su actividad y aun no cumplan un año de calendario con la prima media.

- La prima calculada permanece igual a la del ejercicio anterior.

- Cuando el patrón se mantenga sin trabajadores por un periodo mayor a 6 meses, independientemente de que realice altas después de cumplir el plazo.

- Las empresas que cuenten con menos de 10 trabajadores promedio pueden optar por cubrir la prima media de su clase establecida en el artículo 73 de la LSS, la cual se utiliza al momento de la afiliación al IMSS.

Este trámite se puede realizar de manera presencial en la subdelegación que corresponda al patrón, presentando el cálculo de la determinación en ventanilla.

Por otro lado, debido a la actual emergencia sanitaria, el IMSS habilitó una plataforma para realizar la presentación en línea, la cual se puede realizar siguiendo estos pasos:

- Realiza el cálculo de Prima de Riesgo desde el programa Sistema Único de Autodeterminación (SUA).

- Accede al Portal IMSS desde tu empresa (IDSE)

- Ingresa con tu e.firma o NPIE (Numero Patronal de Identificación Electrónica).

- Selecciona DAPSUA.

- Aparece el registro patronal, anexa el archivo con terminación. DAP que previamente se generó en el programa SUA.

- Obtienes confirmación del envío.

Para una correcta determinación es necesario asegurarse de que los accidentes o enfermedades de trabajo y los días pagados o indemnizados por incapacidad estén registrados en el programa SUA.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

Decreto para la regularización de vehículos usados de procedencia extranjera

El pasado 19 de enero fue publicado en el Diario Oficial de la Federación un decreto (el “Decreto”) para fomentar la regularización de vehículos usados de procedencia extranjera que se encuentren en los estados de Baja California, Baja California Sur, Chihuahua, Coahuila de Zaragoza, Durango, Michoacán de Ocampo, Nayarit, Nuevo León, Sonora y Tamaulipas y que no cuentan con la documentación para su legal estancia en el país.

Así pues, a partir de la publicación del Decreto y hasta el día 20 de julio del 2022, los vehículos usados cuyo número de identificación vehicular corresponda al de fabricación o ensamble del vehículo en México, Estados Unidos de América o Canadá y se clasifiquen en las fracciones arancelarias que se señalan en el Decreto, que al 19 de octubre de 2021 se encontraban en el territorio de los mencionados Estados y no cuenten con el documento que acredite su legal estancia en el país, podrán ser importados definitivamente sin que se requiera certificado de origen, permiso previo de la Secretaría de Economía, ni inscripción en el Padrón de Importadores.

De conformidad con el Decreto, se podrán importar los vehículos de referencia, siempre y cuando:

- Se encuentren en el territorio de los Estados mencionados;

- El año-modelo del vehículo sea de cinco o más años anteriores a aquél en el que se realice la importación definitiva;

- El propietario que realice la importación sea persona física, mayor de edad y residente en el territorio de los Estados mencionados;

- El propietario presente una manifestación bajo protesta de decir verdad de que el vehículo no se encuentra en los supuestos previstos en el artículo 5 del Decreto, y

- Se cubra un aprovechamiento de $2,500.00 pesos.

Cabe destacar que la importación en los términos del Decreto, deberá ser realizada por conducto de agente o agencia aduanal y se requerirá la presentación física del propietario ante la autoridad aduanera.

En CIG, seguiremos atentos a las actualizaciones que se emitan y lo apoyaremos con cualquier duda o comentario relacionado al presente boletín.

CIG Consultores®

Régimen simplificado de confianza en personas morales

El día 12 de noviembre del 2021 se publicó en el Diario Oficial de la Federación el Decreto donde se reforman, adicionan y derogan diversas disposiciones de distintas leyes que entraron en vigor el 1° de enero de 2022.

El artículo 206 de la Ley del Impuesto Sobre la Renta establece qué contribuyentes tributarán en el Régimen Simplificado de Confianza de Personas Morales (RESICO). Se trata de aquellas personas morales residentes en México constituidas únicamente por personas físicas, que sus ingresos del ejercicio inmediato anterior no hayan excedido los 35 millones de pesos. En caso de que inicien operaciones, sus ingresos estimados no pueden ser mayores a la cantidad mencionada.

En caso de exceder los 35 millones de pesos acumulados en el ejercicio, el contribuyente deberá dejar de tributar bajo este régimen a partir del ejercicio consecuente.

No formarán parte del régimen las personas morales que se ubiquen en alguno de los siguientes supuestos:

- Uno o varios de sus socios o accionistas formen parte de otra sociedad mercantil y tengan control sobre la misma o de su administración o cuando sean partes relacionadas.

- Quienes tributen bajo los siguientes Capítulos del Título II “De las Personas Morales”:

- Capítulo IV: De las Instituciones de Crédito, de Seguros y de Fianzas, de los Almacenes Generales de Depósito, Arrendadoras Financieras y Uniones de Crédito.

- Capítulo VI: Del régimen opcional para grupos de sociedades.

- Capítulo VII: De los Coordinados.

- Capítulo VIII: Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

- Quienes tributen bajo el Título III Régimen De Las Personas Morales

- Con Fines No Lucrativos”.

- Quienes tributen bajo el siguiente Capítulo del Título VII “De Estímulos Fiscales”:

- Capítulo VII: De Las Sociedades Cooperativas De Producción.

- Los contribuyentes que dejen de tributar bajo este régimen.

El principal beneficio argumentado por el legislativo es el pagar los impuestos sobre una base neta periódica con base al flujo de las operaciones de la empresa, en lugar de apegarse a un coeficiente de utilidad a lo largo del ejercicio fiscal que se les aplica a los ingresos facturados en el periodo.

Cada mes se determinará una utilidad fiscal restándole las deducciones autorizadas efectivamente erogadas y en su caso, la PTU pagada y pérdidas aplicables a los ingresos efectivamente percibidos.

A diferencia del Régimen General de Personas Morales, los ingresos se considerarán acumulables una vez que sean efectivamente percibidos. Ya sea en efectivo, bienes o servicios independientemente de si estos corresponden a anticipos o cualquier concepto que se le asigne.

Se considerarán ingresos cuando reciba títulos de crédito emitidos por una persona distinta de quien efectúa el pago.

Tratándose de la exportación de bienes, en caso de que el ingreso no sea percibido en los siguientes 12 meses al que se llevó a cabo la exportación, el contribuyente deberá acumular el ingreso una vez transcurrido este plazo.

El art. 208 de la LISR menciona las deducciones autorizadas que los contribuyentes podrán considerar para efectos de la determinación del pago provisional:

- Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente.

- Las adquisiciones de mercancías, así como de materias primas.

- Los gastos netos de descuentos, bonificaciones o devoluciones.

- Las inversiones.

- Los intereses pagados derivados de la actividad.

- Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social.

- Las aportaciones efectuadas de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social.

Estas deducciones, en su caso se considerarán efectivamente erogadas al momento que se pague en efectivo, se traspase por medios electrónicos o se pague por medio de servicios u otros bienes.

En el caso de pagos con cheque, la erogación se considerará efectiva cuando se cobre el cheque. Por lo que la deducción de estas transacciones se efectuará en el ejercicio en el que se cobre el cheque siempre que entre la fecha de emisión de la factura y el cheque en cuestión no sea mayor a 4 meses.

En el caso de la Deducción de Inversiones, en lugar de los porcientos máximos del art. 32 de la LISR, el Decreto menciona los nuevos porcientos aplicables siempre que el monto total de las inversiones sea menor a 3 millones en el ejercicio. A continuación, se señalan unos de los cambios más relevantes de esta modificación:

Cabe aclarar que la aplicación de los nuevos porcientos no procederá para activos fijos que se hayan comenzado a deducirse en sus respectivos plazos. Si no, a las inversiones que tomen lugar a partir del 1° de enero de 2022.

Estos, entre otros puntos más finos, componen la determinación del pago provisional de ISR para el Régimen de nueva creación. Se presenta el siguiente ejemplo práctico para su comprensión:

Una vez determinada la utilidad fiscal, se le aplicará la tasa del 30% con respecto a lo establecido en el artículo 9 de la misma Ley.

Es pertinente mencionar que se le obliga a cada contribuyente que esté dentro de los supuestos para entrar a este régimen a presentar su aviso de modificación de obligaciones antes del 31 de enero de 2022, en caso contrario la autoridad podrá realizar el cambio sin aviso previo al contribuyente.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

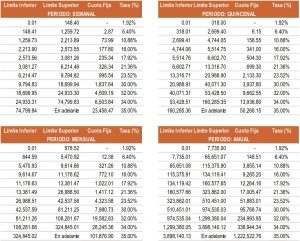

Modificaciones a tablas de ISR y UMA

Anexo 8. Resolución Miscelánea Fiscal para 2022

El día 5 de enero del 2022 fue publicado el Anexo 8 de la Resolución Miscelánea Fiscal de 2022, la cual contiene las tarifas aplicables a pagos provisionales, retenciones y cálculos de impuestos para el ejercicio en curso.

Se tenía la expectativa de que se publicarán importes actualizados en las tarifas del Impuesto Sobre la Renta (ISR), sin embargo, cabe recordar que el artículo 152 de la Ley del ISR en su último párrafo señala:

Cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.

Es decir, que cuando la inflación acumulada desde la última actualización de las cantidades establecidas en moneda nacional en las tarifas de este artículo y el 96 LISR, exceda del 10%, dichas cantidades deberán actualizarse. Cabe mencionar que la inflación del 2021 fue de 7,37%, considerando que la última actualización a estas fue al mes de enero de 2021, no habrá modificaciones a los importes de las tarifas para el ejercicio 2022.

No obstante, se adjuntan la tarifas publicadas para el ejercicio de 2022:

Unidad de Medida y Actualización “UMA”

Para la Unidad de Medida y Actualización (UMA), en este año 2022, se actualizó a un valor de 96.22. La variación entre 2021 y el ejercicio 2022 fue de un 7.37%, la más alta variación desde que se creó esta unidad.

Cabe destacar que la “UMA” es una referencia económica para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

Régimen simplificado de confianza en personas físicas

De acuerdo con el decreto publicado en el Diario Oficial de la Federación el día 12 de noviembre del 2021 en donde se reforman, adicionan y derogan diversas disposiciones de diversas leyes, entre ellas la Ley del Impuesto Sobre la Renta (ISR). Se realizaron modificaciones que entraron en vigor a partir del 1° de enero de 2022.

Entre dichas modificaciones hablaremos de dos, las cuales se relacionan.

Régimen de Incorporación Fiscal “RIF”

De acuerdo con el decreto, se deroga del Capítulo II de los Ingresos por Actividades Empresariales y Profesionales la Sección II que comprende al Régimen de Incorporación Fiscal (RIF) que viene contemplado en los artículos 111, 112 y 113.

Debido a esta modificación, se ha desencadenado cierta incertidumbre por parte de los contribuyentes acerca de que opciones quedan para este régimen. Sin embargo, en el artículo Segundo Transitorio en su fracción IX de la ley del ISR se especifica que aún se podrá optar por tributar bajo este régimen:

Los contribuyentes que al 31 de agosto de 2021 estuvieron tributando en términos de la Sección II, Capítulo II, Título IV de la Ley del Impuesto sobre la Renta, a partir del 1 de enero de 2022 podrán optar por continuar pagando sus impuestos de conformidad con lo previsto en la citada Sección, en los artículos 5-E de la Ley del Impuesto al Valor Agregado y 5-D de la Ley del Impuesto Especial sobre Producción y Servicios vigentes hasta el 31 de diciembre de 2021, durante el plazo de permanencia a que se refiere el párrafo décimo quinto del artículo 111 de la Ley del Impuesto sobre la Renta vigente hasta 2021, cumpliendo los requisitos para tributar en dicho régimen. Para efectos de lo previsto en este artículo los contribuyentes deberán considerar las disposiciones vigentes hasta antes de la entrada en vigor del presente Decreto.

En caso, de seguir optando por esta opción (tributar bajo el régimen de incorporación), la metodología para las declaraciones seguirá siendo la misma que el ejercicio anterior, así como el cumplimiento de otras obligaciones.

Régimen Simplificado de Confianza “RESICO”

A partir del 1° de enero de 2022 de conformidad con el decreto que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto Sobre la Renta entre otras, se integra un nuevo régimen el cual se encuentra ubicado en la Ley del Impuesto Sobre la Renta bajo el Titulo IV, Capitulo II, Sección IV.

Este régimen cuenta con diversos beneficios como lo son, entre otros: las nuevas tasas para calcular el impuesto, la aplicación de nuevas tecnologías que permiten tanto a contribuyentes como a las autoridades fiscales un mejor manejo de la información contenida en los comprobantes fiscales digitales por internet, y la disminución o eliminación de cargas administrativas innecesarias.

Para este se extiende el rango de contribuyentes que pueden tributar bajo este régimen, que abarca desde las personas físicas con ingresos por actividades empresariales (incluidas las agrícolas, ganaderas, pesqueras y silvícolas), servicios profesionales, hasta las personas físicas que otorguen el uso o goce temporal de bienes, esto con sus debidas excepciones.

Por mencionar algunas de las excepciones en las que no podrán optar por tributar bajo este régimen los contribuyentes que caigan en uno o varios de los siguientes supuestos:

- Percibir ingresos mayores a los 3.5 millones de pesos anuales.

- Sean socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas.

- Residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

- Quienes cuenten con ingresos sujetos a regímenes fiscales preferentes.

- Cuenten con ingresos bajo sueldos asimilados a salarios.

Cabe mencionar que las personas que cuentan con ingresos de los antes mencionados, a excepción de los contribuyentes con ingresos del sector primario, no están obligados a hacer el cambio al nuevo régimen RESICO, simplemente cuentan con la opción para poder decidir bajo cual régimen tributar.

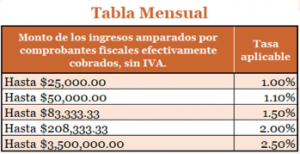

Mecánica para el cálculo del impuesto.

Este régimen de nueva creación, cuenta con modificaciones en la manera de calcular el impuesto, una de las más relevantes es que trae tasas aplicables muy atractivas que oscilan entre el 1% y 2.5%, al total de los ingresos efectivamente percibidos que se encuentren amparados por comprobantes fiscales y; en contrario a otros regímenes no se podrá considerar deducción alguna, motivo por el cual al tributar en el RESICO no se podrán aplicar las deducciones propias de la actividad ni las personales como lo son, entre otras, los gastos médicos, dentales u hospitalarios.

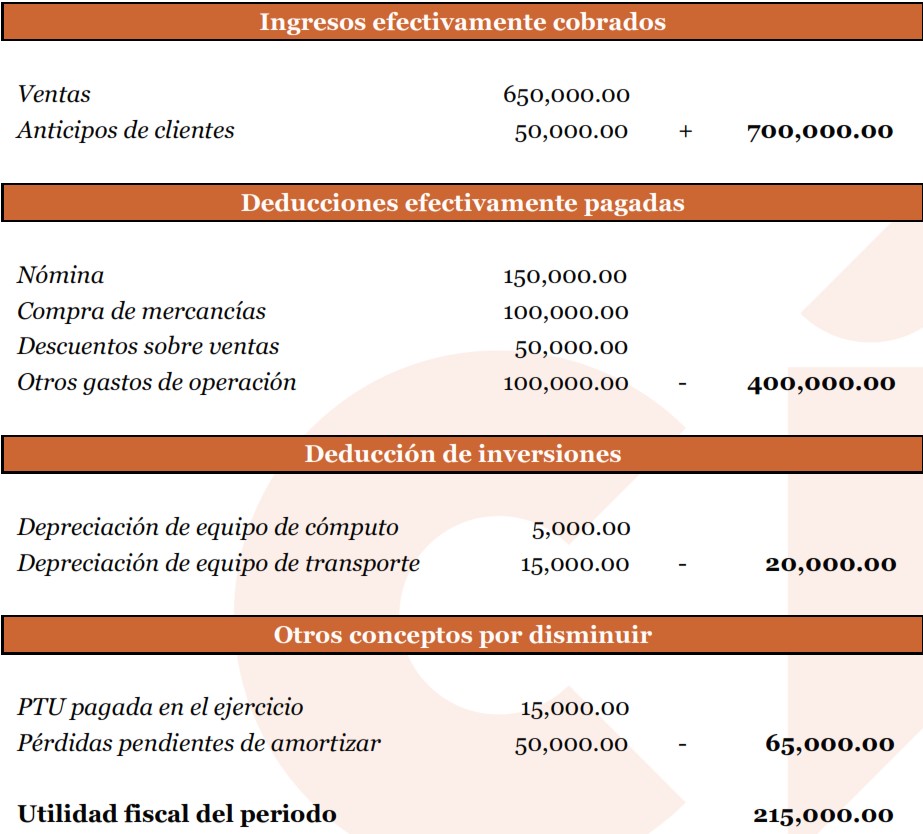

A fin de dejar más claro esta mecánica, se muestra un breve ejemplo de cómo se determinaría el impuesto bajo el RESICO y uno bajo el régimen de Arrendamiento.

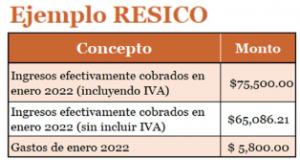

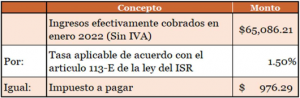

Como podemos observar en el mes de enero 2021 se registraron ingresos efectivamente cobrados con IVA por $75,500.00, ingresos efectivamente cobrados sin IVA por $65,086.21 pesos y gastos de enero de 2022 por $5,800.00.

De acuerdo con lo establecido en el artículo 113-E de la ley del ISR, se toman los ingresos efectivamente cobrados sin IVA, se multiplica por la tasa aplicable correspondiente a los ingresos y el resultado sería el impuesto a pagar.

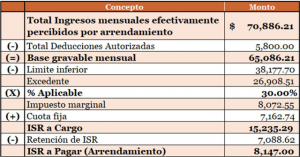

Ejemplo Arrendamiento

En la determinación para este ejemplo se toman los ingresos efectivamente cobrados, se le resta el total de deducciones autorizadas, a la diferencia se le denomina Base Gravable, misma % a la que se le resta el límite inferior que se obtiene de la tabla para el pago provisional que viene en el artículo 96 de la ley del ISR, al resultado se multiplica por la tasa aplicable, generándonos el impuesto marginal mismo que se le suma la cuota fija, el resultado es el ISR a pagar antes de retenciones, ahora bien, suponiendo que nos retienen ISR, lo restamos y la diferencia seria nuestro ISR a Pagar por arrendamiento.

Como podemos observar con el resultado de ambos ISR a pagar existe una diferencia de $7,170.71 pesos, generando un beneficio considerable al bolsillo de los contribuyentes.

Otra diferencia aparte de la ya mencionada, cabe mencionar que para el cálculo del impuesto bajo RESICO no se considera una Base Gravable como en el régimen e arrendamiento ni coeficiente de utilidad como en otros regímenes.

Una vez analizados los ejercicios, se observa que el impuesto se calculará con base a los ingresos efectivamente cobrados, no se tomará en cuenta el margen de utilidad que se utiliza para calcular el impuesto en otros regímenes, por lo cual, el impacto de los beneficios del Régimen Simplificado de Confianza dependerá del margen de utilidad que determine el contribuyente, por lo que en algunos casos puede implicar un efecto contrario.

Tomando en cuenta lo mencionado, es ideal hacer un análisis del giro de su operación a fin de poder identificar la magnitud del impacto benéfico que se pudiese generar al hacer el cambio para tributar bajo este nuevo régimen, comparándolo con la manera en que tributa actualmente para así pueda tomar la mejor decisión y optar por el método donde se pude aprovechar los mayores beneficios pagando los impuestos correctos permitidos por la ley.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

CFDI versión 4.0

El pasado 12 de noviembre 2021 se publicó el decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal del Impuesto sobre Automóviles Nuevos, del Código Fiscal de la Federación y otros ordenamientos, en donde se modificaron reglas en materia de Comprobante Fiscales Digitales por internet (CFDI) las cuales entraron en vigor a partir del 1º de enero de 2022 en donde se agregan disposiciones buscando simplificar el cumplimiento de las obligaciones tributarias, implementando el uso de herramientas tecnológicas.

El inicio de vigencia de estos cambios fue el 01 de enero 2022. Pero habrá un periodo de convivencia entre la versión actual 3.3 y la 4.0 CFDI. Esto, para que pueda efectuarse todas las adecuaciones que se requiera realizar a los sistemas de facturación.

Para el artículo 29-A del Código Fiscal de la Federación se realizaron modificaciones, las cuales agregan información para realizar las facturas de ingresos, egresos, trasladado, nóminas y pago:

Datos del emisor

- Nombre o Razón social

- Régimen fiscal

Datos del receptor

- Nombre o Razón social

- RFC, código postal de domicilio del receptor

- Uso de CFDI que se le dará al comprobante fiscal

Aunado a lo anterior, en la fracción quinta de este artículo, se comenta que al existir discrepancia entre la descripción de bienes, mercancías, servicio o del uso señalados en el comprobante fiscal digital y la actividad económica registrada por el contribuyente, la autoridad actualizará las actividades económicas y obligaciones del contribuyente.

Actualización de versión

De acuerdo al artículo transitorio Décimo Séptimo de la Resolución Miscelánea Fiscal 2022, se podrá emitir CFDI en la versión 1.0 durante el periodo del 1 de enero de 2022 al 30 de abril de2022. Esto quiere decir que se tendrá un periodo de convivencia con la versión 1.0 y 2.0 durante el periodo comentado anteriormente, por lo que a partir del 1 de mayo la única versión valida será la 2.0.

Complementos de pago

Otro punto a destacar es que a partir del 01 de enero del 2022, se actualiza la versión del complemento de pagos a la versión 2.0, siendo su uso obligatorio a partir del 1 de mayo del 2022.

Cambios:

- Se incluye nuevos campos para identificar si los pagos de las operaciones que ampara el comprobante son objetos de impuestos.

- Se incluye nuevo apartado con el resumen de los importes totales de los pagos realizados expresados en moneda nacional, así como impuestos que se trasladan.

Dentro de las reglas de RMF 2022, se realizó un cambio al periodo de emisión de complementos de pago, el cual paso a tener como fecha máxima, el quinto día natural del mes siguiente al que correspondan los pagos recibidos. Anteriormente, la fecha máxima era el décimo día del mes siguiente.

CFDI Retenciones e Información de pagos

De igual manera, para los CFDI de retenciones, a partir del 01 de enero, se actualiza la versión a 2.0, en la cual se realizan los siguientes cambios:

- Deberá declararse el régimen fiscal del emisor del comprobante.

- Se tendrá que capturar de manera obligatoria el nombre del emisor, así como el del receptor y su domicilio fiscal (código postal).

- Se permitirá relacionar el comprobante que se esté emitiendo con otros CFDI de retenciones (en caso de sustitución).

Estos CFDI permiten documentar la retención de impuestos efectuados y los pagos realizados a residentes nacionales y en el extranjero tanto de personas físicas y morales que estén obligados a expedir un CFDI por dichas retenciones.

Emisión de CFDI para RESICO

Cabe destacar que en el artículo transitorio Décimo Octavo de la RMF 2022, todo contribuyente del RESICO (Régimen Simplificado de Confianza) tanto Persona Física, como Persona Moral, deberá emitir sus CFDI a partir del 8 de Enero, a raíz de que pueda aparecer su régimen fiscal en sus comprobantes emitidos.

En caso de realizar algún CFDI antes del 8 de enero, se deberá cancelar y volver a realizar el comprobante.

Cancelación de CFDI

De acuerdo al artículo 29-A sexto párrafo del CFF, será necesario señalar el motivo de la cancelación de los comprobantes fiscales (CFDI), esto con vigencia a partir del inicio del ejercicio 2022.

La clave de los motivos de cancelación serán los siguientes:

Dentro de la cancelación de CFDI se adicionan las siguientes regulaciones:

- Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado.

- Se incluye el folio fiscal que sustituye al comprobante cancelado.

- Los contribuyentes del Régimen Simplificado de Confianza RESICO podrán cancelar un CFDI global únicamente en el mes en que se genera el mismo.

- Los contribuyentes únicamente podrán cancelar un CFDI en el mismo ejercicio en que se haya emitido.

Cabe destacar que, de acuerdo al artículo 82, fracción XLII del CFF, existen multas por no cancelar CFDI dentro del plazo estimado o facturas emitidas erróneamente estas, podrían ser del 5% al 10% de la suma total del comprobante fiscal.

Cambios adicionales

Adicional a los cambios realizados, se añadieron estas modificaciones, las cuales son importantes comentar:

- Cuando sea el caso de realizar CFDI de información Global (factura de ingresos para operaciones globales) se deberá indicar periodicidad, mes, año al que pertenece la operación global.

- Los comprobantes de nóminas solo podrán cancelarse en el ejercicio en que estos se hayan expedido.

- Se tenía hasta el 31 de diciembre de 2021 para cancelar los CFDI expedidos a contribuyentes de RIF (Régimen de Incorporación Fiscal).

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

Propuesta para ampliación de aguinaldo.

El artículo 87 de la Ley Federal del Trabajo (“Ley”) establece que los trabajadores que tienen por lo menos un año de servicio tendrán derecho a recibir un aguinaldo anual de por lo menos quince días de salario, mismo que debe pagarse antes del día veinte de diciembre.

México a pesar de ser uno de los países de América Latina que contempla dicho beneficio, también es uno de los que pagan el menor aguinaldo a sus trabajadores en comparación con otros países como Brasil, Colombia, Honduras y Uruguay, en los que el aguinaldo es proporcional a un mes de su salario.

Ahora bien, en atención a la crisis global inflacionaria y al paro de actividades comerciales y laborales derivadas del COVID-19, el diputado Reynel Rodríguez Muñoz presentó una propuesta para reformar el artículo 87 de la Ley con el objeto de ampliar el pago del aguinaldo para los trabajadores del sector privado a por lo menos 40 días de salario.

Dentro de la misma iniciativa se propone también que a partir del tercer año de servicio, se aumente al trabajador un día más de pago por cada año subsecuente de servicios, de tal manera que a partir del tercer año de antigüedad las empresas deberían pagar 41 días de aguinaldo a sus empleados, y así sucesivamente.

En caso de que se acepte la propuesta de reforma para el artículo 87 de la Ley, dicho legislador prevé que el aumento del aguinaldo a 40 días de salario se realice de forma gradual y no inmediata, esto para no afectar a las empresas o sectores privados que están obligados a brindar dicha prestación.

Cabe recalcar la reforma el mencionado artículo es meramente una propuesta que ha sido enviada a la Comisión del Trabajo y Previsión Social, pero de aprobarse podría beneficiar a los millones de trabajadores mexicanos.

CIG Consultores®

Decreto para condonación de multas y recargos estatales.

El pasado 12 de noviembre de 2021 fue publicado en el Periódico Oficial del estado de Baja California un decreto mediante el que se da a conocer la condonación de multas y recargos generados por el incumplimiento de obligaciones fiscales estatales (el “Decreto”) y cuya vigencia inició a partir del día de su publicación y concluirá el próximo 31 de diciembre del 2021.

Así pues, entre los puntos más sobresalientes del Decreto podemos destacar:

- Se dispensa a los contribuyentes el 100% de recargos y multas generadas por el incumplimiento de pago oportuno de 0bligaciones fiscales estatales, siempre que tales obligaciones se paguen en una sola exhibición a más tardar el 31 de diciembre del 2021.

- La condonación referida en el numeral anterior será del 50%, en caso de que el contribuyente cumpla con el crédito fiscal omitido mediante a pago en plazos, siempre que el mismo no exceda de seis meses y se realice un pago inicial a mas tardar el 31 de diciembre del 2021 de cuando menos el 25% de la contribución omitida.

- El interesado en obtener los beneficios señalados los dos puntos anteriores, deberá presentar un escrito libre ante las oficinas de la Recaudación de Rentas del Estado que corresponda, a mas tardar el 31 de diciembre del 2021.

- Se condona el 100% de lo derechos por canje extemporáneo de placas, calcomanías y tarjetas de circulación vehicular, así como el pago extemporáneo de licencias de conducir, a quienes cumplan en una sola exhibición el total de las demás contribuciones que se adeuden en relación al vehículo sobre el cual se aplicara el beneficio fiscal o bien, revaliden su licencia de conducir.

- Se condonará el 100% de las multas, por el incumplimiento de la expedición o revalidación de placas, calcomanías, tarjetas de circulación y licencias de conducir a las personas que les corresponda las condonaciones mencionadas en el párrafo anterior.

- Se dispensará hasta el 75% de los derechos extemporáneos generados y del 100% de las multas indicadas en los dos numerales anteriores, cuando el contribuyente cumpla con el crédito fiscal omitido mediante pago a plazos, siempre que el mismo no exceda de los seis meses y se realice un pago inicial de cuando menos del 25% de la contribución omitida antes del 31 de diciembre de 2021.

Ahora bien, para el caso de pagos a plazos, el contribuyente no tiene permitido omitir ninguno de los pagos periódicos a que se hubiera obligado, puesto que perderá todos los beneficios otorgados por el Decreto.

Finalmente consideramos conveniente destacar que las condonaciones a que se refiere el Decreto no serán aplicables a los derechos por servicios en materia de agua.

En CIG, seguiremos atentos a las nuevas actualizaciones que se emitan y nos encontramos atentos a cualquier duda o comentario.

CIG Consultores

¿Inscripción en el REPSE?

Derivado de la prohibición de la subcontratación de personal en nuestro país (outsourcing), se estableció la figura denominada “Servicios Especializados”, siendo esta ahora la única forma legalmente permitida para subcontratar personal y sus servicios, sin embargo, para poder proporcionar este tipo de “Servicios Especializados”, el prestador deberá contar con su registro en el Registro de Prestadoras de Servicios Especializados u Obras Especializadas (“REPSE”) a fin de formar parte del Padrón Público de Contratistas de Servicios u Obras Especializadas.

Así pues, quienes tienen la obligación de registrarse son aquellas personas físicas o morales que presten servicios especializados o realicen obras especializadas y que deseen proveerlos a un tercero (contratante) y para ello pongan trabajadores propios a disposición de dicho tercero.

En razón de lo anterior, en CIG nos encontramos a disposición de nuestros clientes para apoyarlos tanto a identificar y definir si tienen la obligación de registrarse en el REPSE, a fin de que continúen prestando sus servicios a terceros, como para determinar si sus proveedores deben estar registrados en el REPSE para poder contratarles los servicios legalmente, de tal manera que ninguna de las partes incurra en incumplimiento de la legislación nacional, y se eviten sanciones por parte de las autoridades.

Respecto a lo plasmado, a continuación, nos permitimos detallar aquellos servicios que CIG puede ofrecerle en relación al REPSE:

- Determinación de la conveniencia u obligación del registro;

- Presentación y seguimiento de solicitud;

- Adhesión de nuevas actividades;

- Consultas respecto a si alguno de sus prestadores debe estar inscrito;

- Análisis de las actividades registradas, tanto propias como de terceros

- Definir si sus proveedores están obligados a contar con el registro;

CIG, al ser una firma especializada en el cumplimiento de la legislación de la materia con gusto nos ponemos a su disposición para atender cualquier duda o comentario respecto del presente boletín.

CIG Consultores®

Habilitación para consulta del Registro de Prestadoras de Servicios Especializados u Obras Especializadas.

A raíz de las reformas en materia laboral aprobadas a finales del pasado mes de abril se prohibió la subcontratación de personal en nuestro país, entendiéndose por esta cuando una persona proporciona o pone a disposición trabajadores propios en beneficio de otra, pero se permitió la subcontratación de servicios especializados o de ejecución de obras especializadas, con la condicionante de que no formen parte del objeto social ni la actividad económica preponderante de la beneficiaria de estos y siempre que el contratista esté registrado en el padrón público a que se refiere el artículo 15 de esta Ley Federal del Trabajo.

El padrón público a que se hace referencia se le denominó Registro de Prestadoras de Servicios Especializados u Obras Especializadas (“REPSE”), y se puede ser consultable en https://repse.stps.gob.mx/

Así pues, aunque el plazo para que quienes prestan servicios especializados se registren en el REPSE concluye en el mes de agosto, a partir del día de hoy dicha plataforma ya permite al público en general consultar los registros con que hasta el momento cuenta, sin embargo, tal inscripción no podrá ser exigible por las autoridades hasta en tanto concluya el periodo otorgado para la transición.

Derivado de lo anterior, en caso de desear subcontratar servicios especializados, como mínimo es necesario que el contratante corrobore, entre otras cosas:

- Que el prestador cuente con su registro vigente ante el REPSE;

- Que la contratante y el prestador no tengan el mismo objeto social o actividad preponderante;

- Que el prestador se encuentre al corriente de sus obligaciones patronales y de seguridad social;

- Que las peculiaridades del servicio se formalicen mediante un contrato que cumpla con los requisitos establecidos por la legislación y las reformas aprobadas en abril pasado.

Finalmente es prudente destacar que las multas para: (i) quien subcontrate personal, (ii) quien preste servicios de subcontratación sin contar con el registro correspondiente, y (iii) quien se beneficien de la subcontratación que incumpla con los requisitos de la legislación, pueden oscilar entre $179, 240.00 pesos y $4,481,000.00 pesos.

En CIG nos encontramos a su entera disposición para atender cualquier duda o comentario respecto del presente boletín.

CIG Consultores®