El día 12 de noviembre del 2021 se publicó en el Diario Oficial de la Federación el Decreto donde se reforman, adicionan y derogan diversas disposiciones de distintas leyes que entraron en vigor el 1° de enero de 2022.

El artículo 206 de la Ley del Impuesto Sobre la Renta establece qué contribuyentes tributarán en el Régimen Simplificado de Confianza de Personas Morales (RESICO). Se trata de aquellas personas morales residentes en México constituidas únicamente por personas físicas, que sus ingresos del ejercicio inmediato anterior no hayan excedido los 35 millones de pesos. En caso de que inicien operaciones, sus ingresos estimados no pueden ser mayores a la cantidad mencionada.

En caso de exceder los 35 millones de pesos acumulados en el ejercicio, el contribuyente deberá dejar de tributar bajo este régimen a partir del ejercicio consecuente.

No formarán parte del régimen las personas morales que se ubiquen en alguno de los siguientes supuestos:

- Uno o varios de sus socios o accionistas formen parte de otra sociedad mercantil y tengan control sobre la misma o de su administración o cuando sean partes relacionadas.

- Quienes tributen bajo los siguientes Capítulos del Título II “De las Personas Morales”:

- Capítulo IV: De las Instituciones de Crédito, de Seguros y de Fianzas, de los Almacenes Generales de Depósito, Arrendadoras Financieras y Uniones de Crédito.

- Capítulo VI: Del régimen opcional para grupos de sociedades.

- Capítulo VII: De los Coordinados.

- Capítulo VIII: Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

- Quienes tributen bajo el Título III Régimen De Las Personas Morales

- Con Fines No Lucrativos”.

- Quienes tributen bajo el siguiente Capítulo del Título VII “De Estímulos Fiscales”:

- Capítulo VII: De Las Sociedades Cooperativas De Producción.

- Los contribuyentes que dejen de tributar bajo este régimen.

El principal beneficio argumentado por el legislativo es el pagar los impuestos sobre una base neta periódica con base al flujo de las operaciones de la empresa, en lugar de apegarse a un coeficiente de utilidad a lo largo del ejercicio fiscal que se les aplica a los ingresos facturados en el periodo.

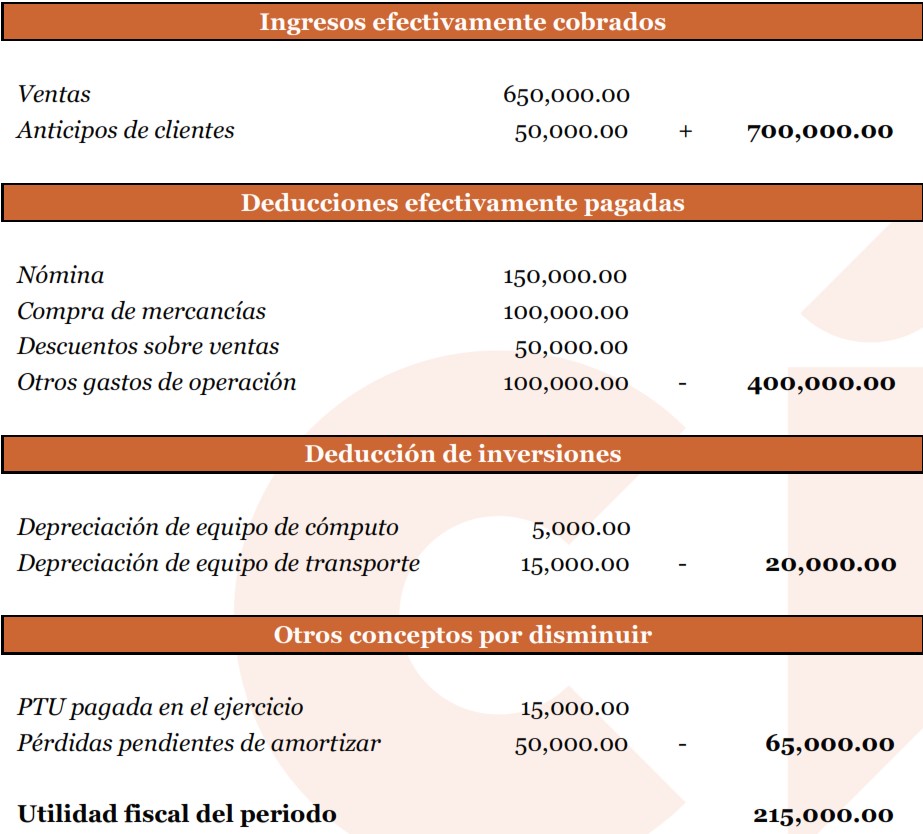

Cada mes se determinará una utilidad fiscal restándole las deducciones autorizadas efectivamente erogadas y en su caso, la PTU pagada y pérdidas aplicables a los ingresos efectivamente percibidos.

A diferencia del Régimen General de Personas Morales, los ingresos se considerarán acumulables una vez que sean efectivamente percibidos. Ya sea en efectivo, bienes o servicios independientemente de si estos corresponden a anticipos o cualquier concepto que se le asigne.

Se considerarán ingresos cuando reciba títulos de crédito emitidos por una persona distinta de quien efectúa el pago.

Tratándose de la exportación de bienes, en caso de que el ingreso no sea percibido en los siguientes 12 meses al que se llevó a cabo la exportación, el contribuyente deberá acumular el ingreso una vez transcurrido este plazo.

El art. 208 de la LISR menciona las deducciones autorizadas que los contribuyentes podrán considerar para efectos de la determinación del pago provisional:

- Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, siempre que se hubiese acumulado el ingreso correspondiente.

- Las adquisiciones de mercancías, así como de materias primas.

- Los gastos netos de descuentos, bonificaciones o devoluciones.

- Las inversiones.

- Los intereses pagados derivados de la actividad.

- Las cuotas a cargo de los patrones pagadas al Instituto Mexicano del Seguro Social.

- Las aportaciones efectuadas de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social.

Estas deducciones, en su caso se considerarán efectivamente erogadas al momento que se pague en efectivo, se traspase por medios electrónicos o se pague por medio de servicios u otros bienes.

En el caso de pagos con cheque, la erogación se considerará efectiva cuando se cobre el cheque. Por lo que la deducción de estas transacciones se efectuará en el ejercicio en el que se cobre el cheque siempre que entre la fecha de emisión de la factura y el cheque en cuestión no sea mayor a 4 meses.

En el caso de la Deducción de Inversiones, en lugar de los porcientos máximos del art. 32 de la LISR, el Decreto menciona los nuevos porcientos aplicables siempre que el monto total de las inversiones sea menor a 3 millones en el ejercicio. A continuación, se señalan unos de los cambios más relevantes de esta modificación:

Cabe aclarar que la aplicación de los nuevos porcientos no procederá para activos fijos que se hayan comenzado a deducirse en sus respectivos plazos. Si no, a las inversiones que tomen lugar a partir del 1° de enero de 2022.

Estos, entre otros puntos más finos, componen la determinación del pago provisional de ISR para el Régimen de nueva creación. Se presenta el siguiente ejemplo práctico para su comprensión:

Una vez determinada la utilidad fiscal, se le aplicará la tasa del 30% con respecto a lo establecido en el artículo 9 de la misma Ley.

Es pertinente mencionar que se le obliga a cada contribuyente que esté dentro de los supuestos para entrar a este régimen a presentar su aviso de modificación de obligaciones antes del 31 de enero de 2022, en caso contrario la autoridad podrá realizar el cambio sin aviso previo al contribuyente.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.