Anexo 8. Resolución Miscelánea Fiscal para 2022

El día 5 de enero del 2022 fue publicado el Anexo 8 de la Resolución Miscelánea Fiscal de 2022, la cual contiene las tarifas aplicables a pagos provisionales, retenciones y cálculos de impuestos para el ejercicio en curso.

Se tenía la expectativa de que se publicarán importes actualizados en las tarifas del Impuesto Sobre la Renta (ISR), sin embargo, cabe recordar que el artículo 152 de la Ley del ISR en su último párrafo señala:

Cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.

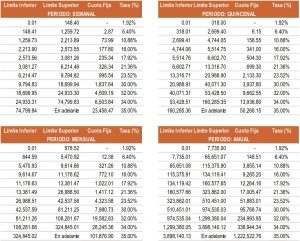

Es decir, que cuando la inflación acumulada desde la última actualización de las cantidades establecidas en moneda nacional en las tarifas de este artículo y el 96 LISR, exceda del 10%, dichas cantidades deberán actualizarse. Cabe mencionar que la inflación del 2021 fue de 7,37%, considerando que la última actualización a estas fue al mes de enero de 2021, no habrá modificaciones a los importes de las tarifas para el ejercicio 2022.

No obstante, se adjuntan la tarifas publicadas para el ejercicio de 2022:

Unidad de Medida y Actualización “UMA”

Para la Unidad de Medida y Actualización (UMA), en este año 2022, se actualizó a un valor de 96.22. La variación entre 2021 y el ejercicio 2022 fue de un 7.37%, la más alta variación desde que se creó esta unidad.

Cabe destacar que la “UMA” es una referencia económica para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.