De acuerdo con el decreto publicado en el Diario Oficial de la Federación el día 12 de noviembre del 2021 en donde se reforman, adicionan y derogan diversas disposiciones de diversas leyes, entre ellas la Ley del Impuesto Sobre la Renta (ISR). Se realizaron modificaciones que entraron en vigor a partir del 1° de enero de 2022.

Entre dichas modificaciones hablaremos de dos, las cuales se relacionan.

Régimen de Incorporación Fiscal “RIF”

De acuerdo con el decreto, se deroga del Capítulo II de los Ingresos por Actividades Empresariales y Profesionales la Sección II que comprende al Régimen de Incorporación Fiscal (RIF) que viene contemplado en los artículos 111, 112 y 113.

Debido a esta modificación, se ha desencadenado cierta incertidumbre por parte de los contribuyentes acerca de que opciones quedan para este régimen. Sin embargo, en el artículo Segundo Transitorio en su fracción IX de la ley del ISR se especifica que aún se podrá optar por tributar bajo este régimen:

Los contribuyentes que al 31 de agosto de 2021 estuvieron tributando en términos de la Sección II, Capítulo II, Título IV de la Ley del Impuesto sobre la Renta, a partir del 1 de enero de 2022 podrán optar por continuar pagando sus impuestos de conformidad con lo previsto en la citada Sección, en los artículos 5-E de la Ley del Impuesto al Valor Agregado y 5-D de la Ley del Impuesto Especial sobre Producción y Servicios vigentes hasta el 31 de diciembre de 2021, durante el plazo de permanencia a que se refiere el párrafo décimo quinto del artículo 111 de la Ley del Impuesto sobre la Renta vigente hasta 2021, cumpliendo los requisitos para tributar en dicho régimen. Para efectos de lo previsto en este artículo los contribuyentes deberán considerar las disposiciones vigentes hasta antes de la entrada en vigor del presente Decreto.

En caso, de seguir optando por esta opción (tributar bajo el régimen de incorporación), la metodología para las declaraciones seguirá siendo la misma que el ejercicio anterior, así como el cumplimiento de otras obligaciones.

Régimen Simplificado de Confianza “RESICO”

A partir del 1° de enero de 2022 de conformidad con el decreto que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto Sobre la Renta entre otras, se integra un nuevo régimen el cual se encuentra ubicado en la Ley del Impuesto Sobre la Renta bajo el Titulo IV, Capitulo II, Sección IV.

Este régimen cuenta con diversos beneficios como lo son, entre otros: las nuevas tasas para calcular el impuesto, la aplicación de nuevas tecnologías que permiten tanto a contribuyentes como a las autoridades fiscales un mejor manejo de la información contenida en los comprobantes fiscales digitales por internet, y la disminución o eliminación de cargas administrativas innecesarias.

Para este se extiende el rango de contribuyentes que pueden tributar bajo este régimen, que abarca desde las personas físicas con ingresos por actividades empresariales (incluidas las agrícolas, ganaderas, pesqueras y silvícolas), servicios profesionales, hasta las personas físicas que otorguen el uso o goce temporal de bienes, esto con sus debidas excepciones.

Por mencionar algunas de las excepciones en las que no podrán optar por tributar bajo este régimen los contribuyentes que caigan en uno o varios de los siguientes supuestos:

- Percibir ingresos mayores a los 3.5 millones de pesos anuales.

- Sean socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas.

- Residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

- Quienes cuenten con ingresos sujetos a regímenes fiscales preferentes.

- Cuenten con ingresos bajo sueldos asimilados a salarios.

Cabe mencionar que las personas que cuentan con ingresos de los antes mencionados, a excepción de los contribuyentes con ingresos del sector primario, no están obligados a hacer el cambio al nuevo régimen RESICO, simplemente cuentan con la opción para poder decidir bajo cual régimen tributar.

Mecánica para el cálculo del impuesto.

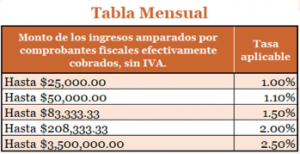

Este régimen de nueva creación, cuenta con modificaciones en la manera de calcular el impuesto, una de las más relevantes es que trae tasas aplicables muy atractivas que oscilan entre el 1% y 2.5%, al total de los ingresos efectivamente percibidos que se encuentren amparados por comprobantes fiscales y; en contrario a otros regímenes no se podrá considerar deducción alguna, motivo por el cual al tributar en el RESICO no se podrán aplicar las deducciones propias de la actividad ni las personales como lo son, entre otras, los gastos médicos, dentales u hospitalarios.

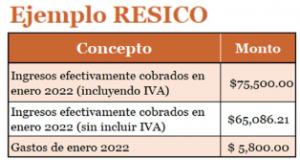

A fin de dejar más claro esta mecánica, se muestra un breve ejemplo de cómo se determinaría el impuesto bajo el RESICO y uno bajo el régimen de Arrendamiento.

Como podemos observar en el mes de enero 2021 se registraron ingresos efectivamente cobrados con IVA por $75,500.00, ingresos efectivamente cobrados sin IVA por $65,086.21 pesos y gastos de enero de 2022 por $5,800.00.

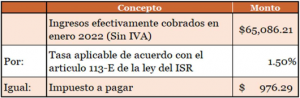

De acuerdo con lo establecido en el artículo 113-E de la ley del ISR, se toman los ingresos efectivamente cobrados sin IVA, se multiplica por la tasa aplicable correspondiente a los ingresos y el resultado sería el impuesto a pagar.

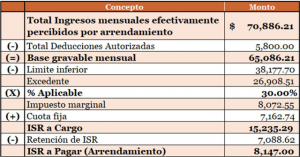

Ejemplo Arrendamiento

En la determinación para este ejemplo se toman los ingresos efectivamente cobrados, se le resta el total de deducciones autorizadas, a la diferencia se le denomina Base Gravable, misma % a la que se le resta el límite inferior que se obtiene de la tabla para el pago provisional que viene en el artículo 96 de la ley del ISR, al resultado se multiplica por la tasa aplicable, generándonos el impuesto marginal mismo que se le suma la cuota fija, el resultado es el ISR a pagar antes de retenciones, ahora bien, suponiendo que nos retienen ISR, lo restamos y la diferencia seria nuestro ISR a Pagar por arrendamiento.

Como podemos observar con el resultado de ambos ISR a pagar existe una diferencia de $7,170.71 pesos, generando un beneficio considerable al bolsillo de los contribuyentes.

Otra diferencia aparte de la ya mencionada, cabe mencionar que para el cálculo del impuesto bajo RESICO no se considera una Base Gravable como en el régimen e arrendamiento ni coeficiente de utilidad como en otros regímenes.

Una vez analizados los ejercicios, se observa que el impuesto se calculará con base a los ingresos efectivamente cobrados, no se tomará en cuenta el margen de utilidad que se utiliza para calcular el impuesto en otros regímenes, por lo cual, el impacto de los beneficios del Régimen Simplificado de Confianza dependerá del margen de utilidad que determine el contribuyente, por lo que en algunos casos puede implicar un efecto contrario.

Tomando en cuenta lo mencionado, es ideal hacer un análisis del giro de su operación a fin de poder identificar la magnitud del impacto benéfico que se pudiese generar al hacer el cambio para tributar bajo este nuevo régimen, comparándolo con la manera en que tributa actualmente para así pueda tomar la mejor decisión y optar por el método donde se pude aprovechar los mayores beneficios pagando los impuestos correctos permitidos por la ley.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.