Nuevas prohibiciones relacionadas con la exposición al humo del tabaco

El pasado 15 de enero de 2023 entró en vigor el decreto por el que se reforman, adicionan y derogan diversas disposiciones del Reglamento de la Ley General para el Control del Tabaco (el “Decreto”), cuyos cambios principales se orientan al control, fomento, vigilancia, promoción y patrocinio de los productos del tabaco, así como a la protección contra la exposición al humo de los mismos y sus emisiones.

Ahora bien, de entre las nuevas disposiciones existen algunas que consideramos conveniente destacar dado que tendrían mayor impacto a establecimientos, siendo:

- En todos los accesos a los espacios 100% libres de humo de tabaco y emisiones, será obligatorio que se coloque visiblemente en la entrada un letrero que indique: "Esta prohibido fumar, consumir o tener encendido cualquier producto de tabaco o de nicotina".

- Las zonas exclusivamente para fumar deberán ubicarse solamente en espacios al aire libre, en las cuales está prohibido brindar la prestación de cualquier servicio o consumo de alimentos, bebidas o entretenimiento; tales zonas deberán contar con ciertas características, entre las que destacan:

-

- Estar físicamente separadas e incomunicadas de los espacios 100% libres de humo de tabaco y emisiones, así como no ser paso obligado para las personas o encontrarse en los accesos o salidas de los inmuebles;

- Estar ubicadas en un cerco perimetral de al menos 10 metros de las entradas, accesos, salidas o cualquier lugar obligado donde las personas pasen o se congreguen, así como de los sitios donde se encuentren conductos de entrada de aire;

- Los espacios al aire libre no deberán ser mayor al 10% del área total del inmueble o establecimiento;

- Contar con la señalización que prohíbe la entrada a menores de edad, así como emplear aquella que incluya advertencias sanitarias gráficas sobre los efectos y daños en la salud a que se exponen las personas, y

- Deberá advertirse en especial a las mujeres embarazadas de los riesgos que corre ella y el producto al entrar en zonas exclusivamente para fumar, así como a personas adultas mayores y quienes padecen de enfermedades cardiovasculares, respiratorias, cáncer, asma, entre otras.

Es importante mencionar que el presente contiene de forma resumida solo algunas de las nuevas dispersiones derivadas del Decreto, por lo que en caso de que le surja cualquier duda o comentario respecto al presente boletín o el contenido completo del Decreto, en CIG nos ponemos a su disposición para atenderlas.

CIG Consultores®

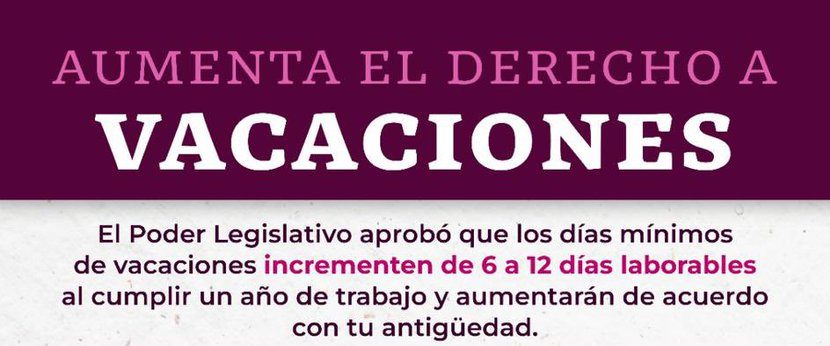

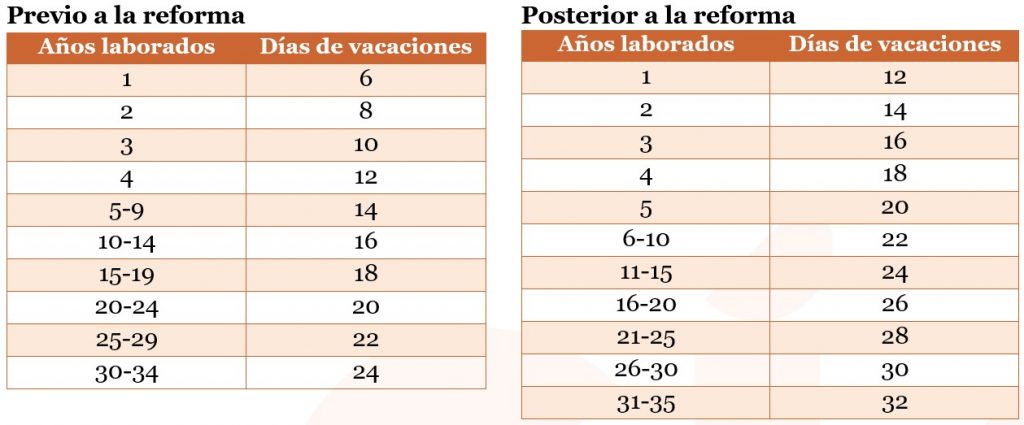

Vacaciones dignas

El pasado 6 de diciembre fue aprobada por el Congreso de la Unión la reforma a los artículos 76 y 78 de la Ley Federal del Trabajo, la cual modifica el periodo vacacional de los trabajadores, y entrará en vigor el 1ro de enero de 2023. La redacción de estos artículos reformados quedó de la siguiente manera:

- Artículo 76. Las personas trabajadoras que tengan más de un año de servicios disfrutarán de un periodo anual de vacaciones pagadas, que en ningún caso podrá ser inferior a doce días laborables, y que aumentará en dos días laborables, hasta llegar a veinte, por cada año subsecuente de servicios. A partir del sexto año, el periodo de vacaciones aumentará en dos días por cada cinco de servicios.

- Artículo 78. Las personas trabajadoras, deberán disfrutar en forma continua 12 días de vacaciones, por lo menos.

De acuerdo a la exposición de motivos de la reforma lo que se busca con esta modificación son los siguientes puntos:

- Disminuir el impacto físico y psicológico derivado de los periodos cortos de vacaciones y falta de descanso.

- Aumentar la productividad en los trabajadores

- Fomentar la convivencia familiar

- Respetar el derecho humano al tiempo libre

- Apegarse al Convenio 132 de la Organización Internacional del Trabajo (OIT)

Cabe destacar que se menciona que el trabajador podrá distribuir su periodo vacacional como él requiera.

Asimismo, el periodo vacacional aumentará después de cumplir el aniversario de trabajo en 2023, esto quiere decir que el cumplir años en el área laboral en 2022 aún se realizará el pago conforme a las disposiciones anteriores.

Para finalizar, al cumplirse años de trabajo, los empleadores tendrán 6 meses para conceder las vacaciones, además de que los trabajadores tienen 1 año para reclamar el disfrute o pago de las vacaciones contando a partir del día siguiente en que se concluya el plazo de los 6 meses. Esto quiere decir que el trabajador tendrá 18 meses para solicitar y disfrutar de su periodo vacacional.

La publicación en el Diario Oficial de la Federación sigue pendiente.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

Publicación de criterios de inspección en materia de subcontratación relacionados con servicios turísticos y de hospedaje.

El día de 12 de diciembre fue publicado en el Diario Oficial de la Federación el “Acuerdo Por El Cual Se Establecen Criterios De Inspección En Materia De Subcontratación Relacionados Con Servicios Turísticos Y De Hospedaje” (“Acuerdo”), y establece que para efecto de las inspecciones en materia de subcontratación, las actividades que se efectúan en los centros de trabajo dedicados a los servicios de alojamiento temporal, es decir, de la industria hotelera, tales como las que se enlistan a continuación, forman parte de su actividad económica preponderante:

| 1. Limpieza de habitaciones (camaristas) | 2. Meseros |

| 3. Registro de huéspedes | 4. Encargados de lavandería |

| 5. Atención al huésped | 6. Encargados de ropería |

| 7. Cocineros | 8. Lava losas |

| 9. Cantineros | 10. Limpieza y cuidados de la cocina |

| 11. Capitán de meseros | 12. Reservaciones y cargos de habitación |

Así pues, el Acuerdo establece que las actividades enlistadas con anterioridad no se considerarán especializadas, pues se encuentran intrínsecamente vinculadas al objeto social y actividad económica preponderante de los centros de giro hotelero, y por lo tanto es inviable sean contratadas con carácter especializado.

De la interpretación al Acuerdo se obtiene que, durante las inspecciones en materia de subcontratación, los inspectores no considerarán a tales actividades como aquellas que son de carácter especializado y que por lo tanto pueden subcontratarse con terceros, dado que como ya fue referido, forman parte del objeto social y/o actividad económica preponderante del contratante.

Para consultar el contenido textual del acuerdo, este se encuentra localizable en la siguiente liga:

https://www.dof.gob.mx/nota_detalle.php?codigo=5673906&fecha=12/12/2022#gsc.tab=0

En CIG consultores, quedamos a la entera disposición para resolver cualquier duda o comentario respecto al presente boletín informativo.

CIG Consultores®

Proyecto de modificación a las Disposiciones de Carácter General para el REPSE.

La Secretaría de Trabajo y de Prevención Social (“STPS”) elaboró un proyecto de medicación a las Disposiciones de Carácter General para el Registro de Personas Físicas o Morales que Presten Servicios Especializados o Ejecuten Obras Especializadas, el cual busca incluir criterios más estrictos para la cancelación del Registro de Personas Físicas o Morales que Presten Servicios Especializados o Ejecuten Obras Especializadas (“REPSE”), siendo los siguientes:

- Que se detecte que los datos o documentos aportados durante las visitas de inspección no coincidan con los ingresados en la plataforma;

- Que se proporcione información o documentación falsa durante las visitas de inspección;

- Que se adviertan incumplimientos a la Ley Federal de Trabajo en materia de subcontratación.

Aunado a lo anterior, nos permitimos mencionar algunas otras propuestas contempladas en el proyecto, siendo que:

- Se establezcan reglas para que quienes se encuentran inscritos en el REPSE puedan modificar y agregar nuevos servicios especializados;

- Al momento de solicitar el registro al REPSE, sea obligatorio adjuntar el último comprobante de nómina en formato PDF debidamente emitido por el Instituto Mexicano del Seguro Social;

- Los contratantes de los servicios especializados se vean obligados a proporcionar a la autoridad aquella información que les sea requerida a fin de corroborar los documentos proporcionados por el prestador del servicio especializado;

- Se añada la posibilidad de que las personas registradas puedan cancelar su registro;

- Se de facultad a los Inspectores Federales del Trabajo de solicitar la información y documentación que acredite el cumplimiento de la Ley Federal del Trabajo relacionado con materia de subcontratación;

- En caso de identificar incumplimientos a la normatividad laboral, la autoridad pueda iniciar un procedimiento administrativo para cancelar el registro en el REPSE.

- Se permita a la Unidad de Trabajo Digno emitir criterios sobre cómo se llevarán a cabo las inspecciones en materia de subcontratación.

Finalmente, es importante aclarar que el proyecto aún se encuentra en análisis, por lo que sus propuestas no serán obligatorias hasta en tanto se lleve a cabo su respectiva publicación oficial.

En CIG consultores, quedamos a la entera disposición para resolver cualquier duda o comentario respecto al presente boletín informativo.

CIG Consultores®

Servicios Especializados como Actividad Vulnerable.

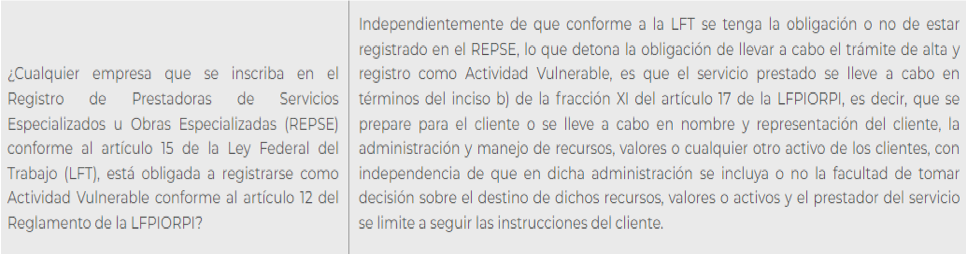

En mayo del 2021 la autoridad en materia de prevención de lavado de dinero (“PLD”) modificó los formatos oficiales para la presentación de avisos respecto de la actividad vulnerable de servicios profesionales independientes en términos de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (“LFPIORPI”).

Ahora bien, la principal modificación fue que se añadieron campos para obtener información específica sobre el número de empleados utilizados y el área en la que prestan el servicio; datos que coinciden con los que debe contener un contrato de prestación de servicios especializados, pudiendo interpretarse que la autoridad considera que quienes se encuentran dados de alta en el Registro de Prestadoras de Servicios Especializados u Obras Especializadas (“REPSE”), son sujetos obligados para efectos del régimen de PLD, sin embargo, fue hasta septiembre de dicho año que la autoridad publicó un criterio orientativo relacionado con el tema, mismo que a continuación se plasma:

Así pues, de lo anterior podemos advertir que efectivamente, el criterio que viene manejando la autoridad para los prestadores de servicios profesionales independientes que realizan alguna de las actividades plasmadas en la fracción XI del artículo 17 de la LFPIORPI y que igualmente se encuentran dados de alta en el REPSE, es que son sujetos obligados del régimen de PLD; por lo tanto, nuestra sugerencia para evitar sanciones es cumplir con las obligaciones que dicha materia impone, entre las que se encuentran la presentación de avisos, identificación de los clientes, etcétera.

Cabe mencionar que el criterio publicado es de carácter orientativo y no constituye una interpretación oficial por lo que, en caso de optar por no apegarse al criterio, o considerar que los servicios prestados no cumplen con las características para considerarse como la referida actividad vulnerable, otra opción es presentar una consulta formal ante la Unidad de Inteligencia Financiera (“UIF”), a efecto de que dicha autoridad emita una opinión oficial respecto al caso concreto del prestador.

Recuerda que en CIG al ser una firma especializada en el cumplimiento de la legislación de la materia de PLD nos encontramos a tu disposición para apoyar con cualquier duda respecto del presente.

CIG Consultores®

Modificación al Reglamento de Control Sanitario de Productos y Servicios y al Reglamento de la Ley General de Salud en Materia de Publicidad.

El pasado 8 de septiembre fue publicado en el Diario Oficial de la Federación el decreto por el que se reforman, adicionan y derogan diversas disposiciones del Reglamento de Control Sanitario de Productos y Servicios y del Reglamento de la Ley General de Salud en Materia de Publicidad (el “Decreto”), cuyos cambios de mayor relevancia fueron la implementación del sistema de etiquetado frontal en productos, el señalamiento de especificaciones nutrimentales y el permiso requerido para publicitar tales productos a través internet o plataformas digitales.

Ahora bien, una vez analizado el contenido del Decreto, a continuación, nos permitimos señalar algunas modificaciones respecto de cada Reglamento que consideramos de interés:

Por lo que hace al Reglamento de Control Sanitario de Productos y Servicios:

- Se agregan los conceptos de “nutrimentos críticos” y “porción”, así como la adición de “envasado” al concepto de “preenvasado”.

- Se implementa el sistema de etiquetado frontal.

- Se establece que aquellos productos que puedan representar un riesgo mediato o inmediato para la salud de los consumidores, requieren leyendas precautorias en la etiqueta.

- Se adicionan especificaciones nutrimentales para efectos de control sanitario de los productos y materias primas.

Respecto al Reglamento de la Ley General de Salud en Materia de Publicidad:

- Se establece que aquellos alimentos y bebidas no alcohólicas que deban incluir en su etiqueta uno o más sellos de exceso de energía o de nutrimentos críticos, requieran sellos o leyendas de recomendación o reconocimiento.

- Se implementa al internet y demás plataformas digitales, como medios de difusión para la publicidad de alimentos y bebidas no alcohólicas.

- Indica que para la obtención del permiso de publicidad se requiere la etiqueta del producto, en el caso de alimentos y de bebidas no alcohólicas preenvasados, y de suplementos alimenticios.

CIG, al ser una firma especializada en el cumplimiento de la legislación de la materia con gusto nos ponemos a su disposición para atender cualquier duda o comentario respecto del presente boletín.

CIG Consultores®

Entra en vigor la nueva Ley de los Impuestos Generales de Importación y de Exportación.

Dado que a partir del 7 de junio del 2022 entró en vigor la nueva Ley de los Impuestos Generales de Importación y de Exportación (“LIGIE”), en CIG nos permitimos recordarles a nuestros clientes la importancia de dicha ley, ya que se reforman y adicionan diversas disposiciones de la Ley Aduanera.

Conforme a la Séptima Recomendación de Enmienda al Sistema Armonizado, la Secretaría de Economía (“SE”) publicó en el Diario Oficial de la Federación el decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, cuyo objetivo principal es actualizar el ordenamiento vigente en la materia, conservando las medidas constituidas en los distintos instrumentos de comercio exterior y decretos, sin alterar o constituir nuevos aranceles, así como adaptarlo a los nuevos flujos del comercio internacional vigente.

En relación con lo anterior, dentro de los flujos de productos y avances tecnológicos a los cuales se adapta el ordenamiento vigente en la materia, se pueden señalar las impresoras 3D, los desechos eléctricos y electrónicos, y drones multipropósitos. Por otra parte, esta ley proporciona una clasificación arancelaria para la solución de problemas sociales y ambientales, tales como químicos que potencian el calentamiento global, kits de diagnóstico rápidos, nuevos productos de nicotina, y mercancías de uso dual.

Ahora bien, la nueva LIGIE por medio de un esquema le da facultad a la SE para publicar los números estadísticos de las fracciones arancelarias, permitiendo un reconocimiento más estricto de las mercancías con propósitos estadísticos. Además, la fracción arancelaria 8543.40.0 señala la prohibición de importación y exportación de los cigarros electrónicos y todo aquel dispositivo de vaporización similar.

En conclusión, esta nueva ley le hará más fácil a los importadores, exportadores, productores nacionales y a las autoridades la operación diaria en el comercio exterior, con el propósito de poner a México en la lista de las economías que cumplen con sus obligaciones de facilitación comercial, para que aumente la competitividad en la esfera nacional e internacional.

CIG, al ser una firma especializada en el cumplimiento de la legislación de la materia con gusto nos ponemos a su disposición para atender cualquier duda o comentario respecto del presente boletín.

CIG Consultores®

Gobierno del Estado da a conocer la tarjeta de circulación vehicular digital.

El pasado 25 de julio la Secretaría de Hacienda del estado de Baja California, publicó las reglas de carácter general para las nuevas tarjetas de circulación de formato digital, a través del periódico oficial del Estado; lo anterior con el objetivo de establecer mecanismos electrónicos más accesibles y sencillos que no impidan el cumplimiento de las obligaciones por parte de los ciudadanos.

Ahora bien, del contenido de la publicación se desprende que la tarjeta de circulación digital contendrá los mismos datos que la tarjeta física, con la diferencia de que la digital contará con mecanismos de seguridad con un código QR único y personal con sus datos encriptados, con el cual se podrá demostrar su validez y vigencia.

Cabe destacar que las personas que cuenten con tarjeta de circulación vigente y de formato impreso, podrán tramitar la expedición en la versión digital de la misma, sin costo alguno, mientras que, quienes vayan a revalidar su respectiva tarjeta de circulación en formato digital, deberán efectuar al pago de los derechos correspondientes y en ambos supuestos, seguir el procedimiento establecido en el Anexo A de las mencionadas reglas de carácter general.

Es importante mencionar que el titular de la Tarjeta de Circulación en documento digital, deberá portarla y mostrarla en caso de ser requerida por las autoridades competentes, a través de su dispositivo móvil.

Finalmente, aunque el trámite para expedir la tarjeta digital ya debería encontrarse disponible a través del portal https://www.bajacalifornia.gob.mx/, dado que las referidas reglas entraron en vigor el día siguiente de su publicación en el periódico oficial del estado de Baja California, a la fecha del presente, aún no se encuentra habilitada la opción de revalidación digital en dicho portal.

En CIG consultores, quedamos a la entera disposición para resolver cualquier duda o comentario respecto al presente boletín informativo.

CIG Consultores®

Reducción de Multas Fiscales.

El día 31 de agosto de 2022 el Servicio de Administración Tributaria (SAT) publicó el comunicado 041/2022, donde anunció una facilidad para reducir las multas desde el 40% y hasta el 100% por incumplimiento de declaraciones de 2022 o ejercicios anteriores, esto conforme a la Resolución Miscelánea Fiscal 2.14.15. publicada en la Primera Versión Anticipada de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y su Anexo 1-A.

Los requisitos principales será haber cumplido previamente con la obligación requerida y estar al corriente con el resto de obligaciones fiscales, habiéndose hecho lo anterior, existen dos supuestos para el porcentaje de reducción aplicable:

- En el caso de ya haber recibido una notificación de requerimiento en el buzón tributario de la obligación y otra de la multa, la reducción podrá solicitarse del 100% del monto de la multa.

- Por otro lado, en caso de que la autoridad haya iniciado el procedimiento administrativo de ejecución y por consiguiente haber enviado adicionalmente una notificación en el buzón tributario donde realice el cobro de la multa, la reducción se hará de acuerdo a lo siguiente:

| Tiempo desde que te informaron de la multa | Porcentaje de reducción |

| Menos de 1 año | 90% |

| Más de 1 y hasta 2 años | 80% |

| Más de 2 y hasta 3 años | 70% |

| Más de 3 y hasta 4 años | 60% |

| Más de 4 y hasta 5 años | 50% |

| Más de 5 años | 40% |

Para obtener el beneficio de la reducción se deberá hacer una solicitud en Mi portal con el tipo de trámite “Reducción de Multas Vig 74 CFF”, para esto se deberá seguir los pasos a continuación: Ingresar a Mi Portal > Servicios por Internet > Servicio o solicitudes > Solicitud; también se podrá hacer el procedimiento a través de MarcaSAT 55 6272 2728, marcando la opción 9 y seguido la opción 1.

Esta facilidad tendrá vigencia hasta el 31 de diciembre de 2022, y la autoridad comenzará a generar las líneas de captura a partir del 9 de septiembre de 2022, en caso de no cubrirse dentro del plazo señalado, se deberá solicitar una actualización con el mismo procedimiento del párrafo anterior.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

Gobierno del Estado da a conocer la tarjeta de circulación vehicular digital.

El pasado 25 de julio la Secretaría de Hacienda del estado de Baja California, publicó las reglas de carácter general para las nuevas tarjetas de circulación de formato digital, a través del periódico oficial del Estado; lo anterior con el objetivo de establecer mecanismos electrónicos más accesibles y sencillos que no impidan el cumplimiento de las obligaciones por parte de los ciudadanos.

Ahora bien, del contenido de la publicación se desprende que la tarjeta de circulación digital contendrá los mismos datos que la tarjeta física, con la diferencia de que la digital contará con mecanismos de seguridad con un código QR único y personal con sus datos encriptados, con el cual se podrá demostrar su validez y vigencia.

Cabe destacar que las personas que cuenten con tarjeta de circulación vigente y de formato impreso, podrán tramitar la expedición en la versión digital de la misma, sin costo alguno, mientras que, quienes vayan a revalidar su respectiva tarjeta de circulación en formato digital, deberán efectuar al pago de los derechos correspondientes y en ambos supuestos, seguir el procedimiento establecido en el Anexo A de las mencionadas reglas de carácter general.

Es importante mencionar que el titular de la Tarjeta de Circulación en documento digital, deberá portarla y mostrarla en caso de ser requerida por las autoridades competentes, a través de su dispositivo móvil.

Finalmente, aunque el trámite para expedir la tarjeta digital ya debería encontrarse disponible a través del portal https://www.bajacalifornia.gob.mx/, dado que las referidas reglas entraron en vigor el día siguiente de su publicación en el periódico oficial del estado de Baja California, a la fecha del presente, aún no se encuentra habilitada la opción de revalidación digital en dicho portal.

En CIG consultores, quedamos a la entera disposición para resolver cualquier duda o comentario respecto al presente boletín informativo.

CIG Consultores®