Ley de Justicia Alternativa para el Estado de Baja California

El 13 de febrero de 2026 se publicó en el Periódico Oficial del Estado de Baja California el Decreto No. 2013, mediante el cual se expide la Ley de Justicia Alternativa para el Estado de Baja California, abrogando la legislación anterior en la materia publicada en el año 2007, con el objetivo de actualizar el marco jurídico conforme a las necesidades actuales del sistema de justicia.

La Ley tiene por objeto regular los mecanismos alternativos de solución de controversias, como la mediación y la conciliación, con la finalidad de que las personas físicas o morales puedan resolver sus conflictos de manera voluntaria, pacífica y sin necesidad de acudir a un proceso judicial.

Se establecen los principios rectores de la justicia alternativa, tales como la voluntariedad, confidencialidad, imparcialidad, equidad y legalidad; asimismo, se regulan los procedimientos correspondientes y se fijan las bases para la organización y funcionamiento de los Centros de Justicia Alternativa, tanto públicos como privados.

De igual forma, se reconoce la validez jurídica de los convenios celebrados mediante estos mecanismos, los cuales podrán tener efectos legales obligatorios para las partes.

La presente Ley entró en vigor el día 14 de febrero de 2026, al día siguiente de su publicación en el Periódico Oficial del Estado.

La expedición de esta Ley representa un avance en el fortalecimiento del acceso a la justicia en el Estado, al promover mecanismos más ágiles, económicos y eficientes para la solución de controversias, contribuyendo además a reducir la carga de los órganos jurisdiccionales, CIG, en su carácter de firma con experiencia en la materia, reitera su disposición para brindar el acompañamiento legal que resulte necesario, así como para atender cualquier duda, aclaración o comentario relacionado con el contenido y alcance del presente boletín.

CIG Consultores®

Boletín Fiscal: Actualizaciones fiscales y laborales relevantes para 2026

Con motivo del inicio del ejercicio fiscal 2026, diversas disposiciones de carácter laboral y fiscal fueron publicadas en el Diario Oficial de la Federación, mismas que impactan de manera directa el cálculo de nóminas, la determinación de retenciones de ISR, así como la aplicación de estímulos fiscales para ciertos contribuyentes.

A continuación, se presentan las principales actualizaciones que deberán considerarse a partir del 1 de enero de 2026.

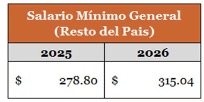

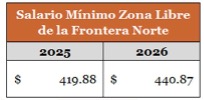

Actualización del salario mínimo general y de la Zona Libre de la Frontera Norte

La Comisión Nacional de Salarios Mínimos (CONASAMI) emitió la resolución que establece el incremento de los salarios mínimos que estarán vigentes a partir del 1 de enero de 2026, quedando establecidos de la siguiente manera:

Entrada en vigor a partir del 1 de enero de 2026.

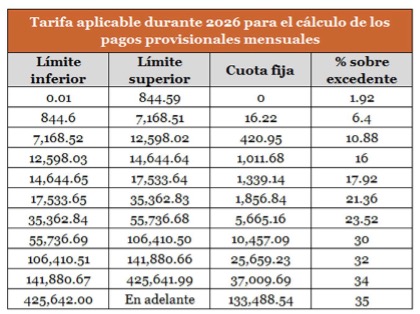

Actualización de las tablas de ISR aplicables en 2026

De conformidad con el artículo 96 de la Ley del Impuesto sobre la Renta, cuando la inflación acumulada desde la última actualización de las tarifas excede el 10%, las tablas de ISR deben actualizarse con la finalidad de mitigar el impacto inflacionario en la carga tributaria de las personas trabajadoras.

Derivado de lo anterior, para el ejercicio 2026 se publican nuevas tarifas aplicables al cálculo delos pagos provisionales mensuales del ISR, conforme a los artículos 96 de la LISR, 175 de su Reglamento y la regla 3.12.2. de la Resolución Miscelánea Fiscal.

La actualización de las tablas genera, en términos generales, una ligera disminución en la retención del ISR respecto de ejercicios anteriores, al reconocer el efecto inflacionario sobre los ingresos gravados.

Entrada en vigor a partir del 1 de enero de 2026.

Actualización del subsidio al empleo aplicable en 2026

El 31 de diciembre de 2025 se publicó en el DOF el “Decreto por el que se modifica el diverso relativo al subsidio para el empleo”, mediante el cual se actualiza el porcentaje aplicable al valor mensual de la Unidad de Medida y Actualización (UMA) para efectos del cálculo del subsidio al empleo. A continuación, se dan a conocer las principales modificaciones:

El porcentaje aplicable al valor mensual de la UMA se incrementa de 13.8% a 15.02%.

El monto mensual del subsidio al empleo asciende a $536.22 pesos.

El límite de ingresos mensuales para la aplicación se actualiza a $11,492.66 pesos.

El subsidio continuará calculándose como un porcentaje del valor mensual de la UMA vigente en el ejercicio fiscal correspondiente, ajustándose anualmente con el objeto de preservar su poder adquisitivo frente a las variaciones en el costo de la vida.

Dado que el valor de la UMA del ejercicio 2026 se publica con posterioridad al inicio del año, el subsidio al empleo se calculará aplicando el 15.59% sobre el valor mensual de la UMA 2025.A partir de febrero de 2026, el cálculo se realizará conforme al 15.02% del valor mensual de la UMA 2026, una vez publicada.

Para periodos de pago menores a un mes, el monto mensual del subsidio deberá dividirse entre 30.4 y multiplicarse por el número de días del periodo correspondiente.

Continuidad del estímulo fiscal en la Región Fronteriza Norte

Se confirma que el Decreto de estímulos fiscales de la Región Fronteriza Norte mantiene su vigencia hasta el 31 de diciembre de 2026, conservando los beneficios fiscales aplicables en materia de ISR e IVA, sin cambios sustantivos en sus requisitos.

De manera general, el estímulo contempla:

ISR: Crédito fiscal equivalente a un tercio del ISR causado, sujeto al cumplimiento de los requisitos del decreto.

IVA: Aplicación de la tasa reducida del 8% en los actos o actividades realizados en la región fronteriza norte.

Recomendaciones

Derivado de las actualizaciones señaladas, resulta importante que en sus sistemas de nómina se encuentren correctamente incorporados los nuevos salarios mínimos vigentes, las tablas de ISR aplicables para 2026 y el esquema actualizado del subsidio al empleo, a fin de que los cálculos se realicen de manera adecuada. Asimismo, se recomienda validar que las retenciones de ISR y la aplicación del subsidio al empleo se efectúen correctamente desde la primera nómina correspondiente al ejercicio 2026, con el objetivo de evitar diferencias, ajustes posteriores o contingencias fiscales y laborales.

En nombre de nuestra Firma y del equipo de trabajo, agradecemos la oportunidad que nos brindan para proporcionarles el servicio de asesoría fiscal que se ha prestado durante nuestra gratificante relación de negocios y reiteramos nuestro compromiso a velar siempre por sus intereses con la mejor disposición posible.

Quedo a su disposición para atender cualquier duda o comentario relacionado con la presente.

Atentamente,

C.P.C. Christian Fletes

Socio

CIG Consultores®

Oficialmente se aprueba y entra en vigor la reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

El pasado miércoles 16 de julio fue publicada en el Diario Oficial de la Federación una reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (la “LFPIORPI”), comúnmente conocida como Ley Antilavado, así como al artículo 400 Bis del Código Penal Federal, cuya fecha de entrada en vigor se estableció para al día siguiente de su publicación, es decir, hoy 17 de julio del 2025.

Ahora bien, dado que tal legislación no sufría cambios relevantes desde hace bastante tiempo, consideramos importante informarle a nuestros lectores y clientes, las cuestiones más significativas que detectamos en la publicación, siendo las siguientes:

- El resguardo de la información relacionada con las actividades vulnerables aumenta de 5 a 10 años;

- Amplía sustancialmente las obligaciones establecidas en el artículo 18 de la LFPIORPI, para quienes realizan vulnerables;

- Se fortalecen las medidas para la identificación del beneficiario controlador, plasmándose que las personas morales siempre cuentan con uno;

- Obliga a los sujetos obligados a realizar alertas de 24 horas por operaciones sospechosas;

- Se deberá contar con mecanismos o sistemas automatizados que permitan llevar a cabo un monitoreo permanente de los actos u operaciones y seguimiento intensificado;

- Incluye el concepto persona políticamente expuesta (“PEP”), y establece nuevas obligaciones relacionadas a estas;

- Plasma la obligación de que el sujeto obligado implemente en sus operaciones, un enfoque basado en riesgos (“EBR”) así como una matriz de cumplimiento;

- Realiza cambios a la redacción y conceptualización de ciertas actividades vulnerables, como el desarrollo inmobiliario, servicios de construcción, activos virtuales, custodia y traslado de valores, y actos de notarios públicos y agentes aduanales;

- Plasma la obligación de contar con la revisión por parte del área de auditoría interna o de una auditoría externa independiente cuando el riesgo del sujeto obligado sea bajo o medio, o bien, de una persona auditoría externa independiente cuando su riesgo sea alto;

- Indica que las personas morales y quienes actúen a través de fideicomisos o cualquier otra figura jurídica, deberán designar a una persona representante encargada del cumplimiento en el respectivo portal;

- Oficialmente señala que considerará que realizan las actividades vulnerables previstas en el artículo 17 de la LFPIORPI, a quienes actúan por medio de fideicomisos o cualquier otra figura jurídica;

- Señala que se deben desarrollar procesos de selección de personal y adopción de capacitaciones anuales.

No omitimos mencionar que en los transitorios de la multicitada reforma, se indica que las Reglas de Carácter General de la LFPIORPI serán modificadas dentro de los próximos 12 meses, a efecto de normar la implementación de los cambios ayer aprobados.

Así también, destacamos que las obligaciones de las fracciones VII a XI del artículo 18 de la LFPIORPI entrarán en vigor bajo los plazos que vayan a establecerse en la futura reforma a las mencionadas Reglas de Carácter General; tales obligaciones de forma general contemplan:

- Implementación del EBR;

- Elaboración de un manual de cumplimiento que incluya identificaciones de las PEP;

- Procesos de selección de personal y capacitaciones anuales;

- Implementación de mecanismos automatizados;

- Auditoría interna o externa según el caso y grado de riesgo.

Por todo lo anterior, sugerimos a nuestros lectores evitar esperar hasta que se emita la reforma a las mencionadas Reglas de Carácter General para analizar su grado de cumplimiento a las obligaciones en materia de prevención de lavado de dinero; es decir, los exhortamos a desde ahora efectuar un análisis minucioso a su cumplimiento, para identificar sobre todo las áreas de oportunidad que deben atender, y trabajar en un plan de acción que les permita cumplir todas las nuevas disposiciones de la LFPIORPI y consecuentemente disminuir el riesgo de posibles sanciones futuras.

CIG, al ser una firma especializada en el cumplimiento de la legislación de la materia con gusto nos ponemos a su disposición para atender cualquier duda o comentario respecto del presente boletín, así como para apoyarlos a determinar su grado de cumplimiento, identificar sus áreas de oportunidad y trabajar en conjunto en la implementación de un plan de acción que les permita cumplir con la LFPIORPI y su normatividad secundaria.

CIG Consultores®

Periodo gratuito en el estacionamiento de plazas comerciales, Ley de Edificaciones de Baja California

Se establece periodo gratuito en el estacionamiento de plazas comerciales, derivado modificaciones a la Ley de Edificaciones del Estado de Baja

El pasado 11 de abril se publicó en el Periódico Oficial del Estado una reforma al artículo 22 de la Ley de Edificaciones del Estado de Baja (la “Ley”).

Tal artículo establece ciertas directrices aplicables a los estacionamientos públicos y privados de las edificaciones ubicadas en los municipios de nuestro Estado, como lo son la cantidad mínima de cajones, dimensiones, localización, distribución, etcétera.

Ahora bien, la mencionada reforma adicionó un último párrafo a dicho artículo, que a la letra señala:

Artículo 22.- (…)

“Tratándose de centros comerciales, con independencia del mecanismo que se emplee para la entrada y salida de vehículos y aun cuando el servicio de estacionamiento se encuentre bajo cualquier figura legal a cargo de un tercero, se deberá otorgar a sus clientes los primeros cuarenta minutos de estacionamiento gratuito.”

De la inserción anterior se desprende que los centros comerciales deberán otorgar los primeros 40 minutos de estacionamiento de forma gratuita para sus clientes, aún y cuando el servicio de estacionamiento se encuentre a cargo de cualquier tercero.

Es importante mencionar que si bien, la entrada en vigor de la reforma se estableció para el día siguiente de su publicación, su transitorio segundo otorga a los ayuntamientos del Estado un periodo de 60 días naturales a efecto de que realicen las adecuaciones necesarias en su reglamentación municipal.

Por lo anterior, sugerimos a nuestros clientes analizar los cambios que deberán implementar en las condiciones de sus estacionamientos y las modificaciones que correspondan a sus reglamentos, a efecto de evitar posibles sanciones por cobros indebidos.

En CIG nos encontramos a su entera disposición para atender cualquier duda o comentario respecto del presente boletín.

CIG Consultores®

Iniciativa de Reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

Se expide nueva Ley Federal de Protección de Datos Personales en Posesión de los ParticularesIniciativa de Reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

En meses pasados el senador Javier Corral presentó ante la Cámara de Senadores del Honorable Congreso de la Unión, una iniciativa de reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (la “LFPIORPI”) en busca de dar estabilidad del sistema financiero, cuidar la economía nacional y fortalecer la lucha contra la delincuencia; tal iniciativa pretende reformar y adicionar diversos artículos de dicho ordenamiento así como a los artículos 11 Bis y 400 Bis del Código Penal Federal.

Si bien, la iniciativa de reforma cuenta con múltiples cambios que impactarían significativamente al sector de las actividades vulnerables y los sujetos obligados, a continuación nos permitimos destacar algunos de las principales:

- Incluye la implementación de medidas para evitar el financiamiento al terrorismo, especialmente para las asociaciones y sociedades sin fines de lucro que reciben donativos;

- Plasma en la LFPIORPI una definición para Asociaciones y Sociedades sin fines de lucro;

- Modifica el concepto de “beneficiario controlador”;

- Adiciona a la LFPIORPI el capítulo VII respecto “del beneficiario controlador”;

- Establece nuevas obligaciones en relación a las personas políticamente expuestas;

- Modifica las obligaciones de los sujetos obligados que realizan vulnerables;

- Efectúa cambios a algunas actividades vulnerables, entre ellas, el desarrollo inmobiliario;

- Propone avisos de 24 horas para cuando el sujeto obligado sospeche o cuente con información en relación a que los recursos relacionados con los actos pudieran provenir o estar destinados al lavado de dinero o financiamiento al terrorismo;

- Plasma la obligación de contar con la revisión de una auditoría interna, o bien, externa en caso de que el riesgo del sujeto obligado sea alto;

- Se busca que los sujetos obligados efectúen una evaluación de riesgos similar al sistema financiero, e implementen sistemas automatizados y programas de capacitación;

- Establece claramente como sujeto obligado a quienes actuando por medio de un fideicomiso lleven a cabo alguna actividad vulnerable;

- Elimina la conducta “dolosa” de los sujetos que comentan delitos regulados por la LFPIORPI e implementan modificaciones en cuanto a las sanciones;/span>

- Se adiciona la obligación de las sociedades mercantiles de presentar un aviso en el portal de la secretaria de Economía identificando al beneficiario controlador;/span>

- Se sustituye “salario mínimo” por “UMA”.

Es importante mencionar que de aprobarse dicha iniciativa, existe la posibilidad de que la versión final modifique cuestiones plasmadas en el presente por lo que sugerimos estar atentos las discusiones del Senado y seguir de cerca el proceso legislativo correspondiente.

CIG, al ser una firma especializada en el cumplimiento de la legislación de la materia con gusto nos ponemos a su disposición para atender cualquier duda o comentario respecto del presente boletín, no dude en contactarnos si requiere asistencia o desea contratar nuestros servicios para asegurar el cumplimiento normativo.

CIG Consultores®

Se expide nueva Ley Federal de Protección de Datos Personales en Posesión de los Particulares

Se expide nueva Ley Federal de Protección de Datos Personales en Posesión de los Particulares

El pasado 20 de marzo del 2025 se publicó en el Diario Oficial de la Federación un decreto (el “Decreto”), mediante el cual se expide la nueva Ley Federal de Protección de Datos Personales en Posesión de los Particulares (la “LFPDPPP”), y abroga la anterior.

Ahora bien, de entre los puntos más relevantes en la nueva LFPDPPP nos permitimos destacar las siguientes:

- Detalla la obligación del responsable de poner a disposición de los titulares el aviso de privacidad;

- Incluye la definición de los “sujetos regulados”;

- Se agregan requisitos a la solicitud que el titular debe presentar ante el sujeto obligado para ejercer sus derechos ARCO;

- Se añaden supuestos en los que la solicitud de protección de datos será sobreseída;

- Se designa a la secretaria Anticorrupción y Buen Gobierno como encargada de la verificación del cumplimiento de la LFPDPPP;

- Establece que el consentimiento debe ser libre, específico e informado;

- Adhiere el consentimiento tácito como regla general;

- Se incorpora como requisito mínimo que el Aviso de Privacidad indique los datos personales que serán sometidos a tratamiento;

- Se precisa el alcance del derecho de cancelación;

- En cuanto al derecho de oposición, se establece que los titulares podrán ejercerlo cuando sus datos personales sean objeto de un tratamiento automatizado que afecte de manera significativa sus intereses, derechos o libertades y que esté destinado a evaluar aspectos personales sin intervención humana;

- En los transitorios establece la obligación del titular del ejecutivo federal de expedir las adecuaciones correspondientes a los reglamentos y demás disposiciones aplicables, dentro de los 90 días naturales contados a partir de la entrada en vigor del Decreto;

- Su entrada en vigor se dispuso para el día siguiente a su publicación.

Cabe hacer mención que las sanciones por infracciones a la LFPDPPP, van desde las 100 a las 320,000 UMAS, que al día de hoy se traducen de los $11,314.00 pesos hasta los $36,204,800.00 pesos, dependiendo el caso y la reincidencia, pero si las infracciones se relacionan con datos sensibles, estas podrían incrementarse hasta el doble.

Finalmente, y derivado de la expedición de la nueva LFPDPPP sugerimos efectuar un análisis minucioso a las disposiciones en materia de protección de datos personales y en su caso, realizar las modificaciones o adiciones que correspondan a los respectivos avisos de privacidad, así como encontrarse atentos a los reglamentos y demás disposiciones aplicables que se emitan próximamente, a efecto de evitar posibles sanciones.

CIG, al ser una firma especializada en el cumplimiento de la legislación de la materia con gusto nos ponemos a su disposición para atender cualquier duda o comentario respecto del presente boletín.

CIG Consultores®

Se oficializa la prohibición de grasas trans en productos de venta al público

El pasado 24 de marzo de 2023 fue publicado en el Diario Oficial de la Federación (“DOF”) la adición del artículo 216 Bis a la Ley General de Salud, el cual prohíbe las grasas trans en productos de venta al público en nuestro país.

Así pues, dicho artículo establece textualmente lo siguiente:

Artículo 216 Bis. Los aceites y grasas comestibles, así como los alimentos y bebidas no alcohólicas, no podrán contener en su presentación para venta al público aceites parcialmente hidrogenados, conocidos como grasas trans, que hayan sido añadidos durante su proceso de elaboración industrial.

Los alimentos, bebidas no alcohólicas, aceites y grasas no podrán exceder dos partes de ácidos grasos trans de producción industrial por cada cien partes del total de ácidos grasos.

La Secretaría de Salud establecerá las bases de regulación para los ácidos grasos trans de producción industrial en los términos de este precepto.

Cabe mencionar que la entrada en vigor del Decreto es de 180 días posteriores a su publicación en el DOF, por lo que las empresas tendrán ese periodo para adecuarse a lo establecido por el artículo, debiendo estar atentas a las indicaciones de Secretaría de Salud pues será la encargada de emitir las bases para regular las grasas trans de producción industrial.

Finalmente, en caso de desear consultar el contenido de la publicación en el DOF, este se encuentra localizable en la siguiente liga:

https://www.dof.gob.mx/nota_detalle.php?codigo=5683777&fecha=24/03/2023#gsc.tab=0

En CIG consultores, quedamos a la entera disposición para resolver cualquier duda o comentario respecto al presente boletín informativo.

CIG Consultores®

Decreto Exención Sobretasa 2023 Impuesto Sobre Remuneraciones al Trabajo Personal (ISRTPS)

El pasado 17 de febrero fue publicado en el Periódico Oficial del Estado de Baja California, el Decreto de exención para sobretasa 2023 del ISRTPS, el cual nos menciona las personas físicas o morales que quedarán eximidas del pago del Impuesto Sobre Remuneraciones al Trabajo Personal (sobretasa relativa al 1.25%), y los requisitos que deberán de cumplir para gozar de dicho beneficio, tal como lo menciona el artículo primero de dicho decreto:

“ARTÍCULO PRIMERO. Se exime del 100% (cien por ciento) a las personas físicas o morales que sean sujetos obligados al pago del Impuesto Sobre Remuneraciones al Trabajo Personal, del pago de la sobretasa relativa al 1.25% (uno punto veinticinco por ciento), destinada al fortalecimiento de la seguridad pública y la infraestructura en el Estado, prevista en el artículo 3, párrafo cuarto de la Ley de Ingresos del Estado de Baja California para el Ejercicio Fiscal de 2023, publicada en el Periódico Oficial del Estado de Baja California el 21 de diciembre de 2022, siempre y cuando cumplan con los requisitos siguientes:

-

Que la base gravable mensual de la persona contribuyente en los periodos causados durante el ejercicio fiscal 2023 y que, a la fecha de pago, de acuerdo a lo establecido en los artículos 151-14 y 151-19 de la Ley de Hacienda del Estado de Baja California, no rebase del importe de $468,615.00 m.n. (cuatrocientos sesenta y ocho mil seiscientos quince pesos 00/100 Moneda Nacional);

-

Que se encuentren al corriente con el cumplimiento correspondiente al Impuesto Sobre Remuneraciones al Trabajo Personal ante el Padrón Estatal de Contribuyentes por los ejercicios anteriores a la aplicación del presente Decreto, y

-

Que estén inscritas en el Padrón Estatal de Contribuyentes.”

Cabe resaltar que en el supuesto de que durante un periodo se rebase el límite máximo señalado para la base gravable por la realización del pago del Impuesto Sobre Remuneraciones al Trabajo por concepto de remuneraciones, no se aplicará dicho beneficio establecido en este decreto y tendrá que cubrir con el impuesto sin la exención mencionada, hasta que cumpla con los requisitos solicitados.

Este decreto no aplicará si la persona contribuyente se encuentra gozando de otro beneficio fiscal, ya sea de exención, condonación o cualquier otro tipo de estímulo otorgado.

El contribuyente deberá ingresar al portal del Estado de Baja California, en el apartado de Hacienda/ Tramites Servicios/ Impuestos, para realizar los ajustes necesarios respecto a su situación fiscal ante la Secretaría de Hacienda del Estado.

El presente Decreto surtirá sus efectos el día siguiente de su publicación en el Periódico Oficial del Estado de Baja California y estará vigente hasta 31 de diciembre de 2023.

En CIG Consultores® nos encontramos a sus órdenes para cualquier duda o comentario respecto al tema del presente boletín.

Se publica acuerdo que modifica las disposiciones de carácter general para el “REPSE”

El viernes 3 de enero de 2023 fue publicado en el Diario Oficial de la Federación (“DOF”) un acuerdo que modifica las Disposiciones de Carácter General (“Disposiciones”) Para el Registro de Personas Físicas o Morales que Presten Servicios Especializados o Ejecuten Obras Especializadas (“REPSE”) y cuya entrada en vigor se dispuso para el día siguiente a su publicación en el DOF.

Así pues, dentro de los cambios principales que se realizaron a las Disposiciones podemos destacar los siguientes:

- Se agregan nuevos requisitos para el proceso de inscripción en el REPSE;

- Se establece la facultad de la autoridad de requerir a las empresas beneficiarias de los servicios especializados información o documentación que le permita corroborar y validar aquella que hubiera sido proporcionada por las empresas inscritas en el REPSE;

- Dispone aquello que los inspectores del trabajo deberán verificar por lo menos, tanto al prestador que cuenta con el REPSE, como a la empresa beneficiaria de sus servicios, durante las acciones de vigilancia;

- Indica que, en caso de identificar incumplimientos a la normatividad, la autoridad podrá solicitar el inicio del procedimiento administrativo correspondiente y cuando resulte aplicable, el procedimiento de cancelación del REPSE;

- Se agregan causales para que la autoridad niegue el registro del REPSE;

- Se establecen nuevas causales por las que la autoridad podría cancelar el REPSE a los prestadores;

- Señala que los prestadores inscritos en el REPSE podrán solicitar en cualquier momento la cancelación de su registro, siempre que expongan y justifiquen a la autoridad la razón de ello;

- Plasma que los prestadores inscritos en el REPSE podrán actualizar los servicios registrados, siempre que estos formen parte del objeto social o actividad económica preponderante.

Cabe mencionar que en listado anterior plasma solo algunas de las nuevas disposiciones contenidas en el referido acuerdo por lo que en CIG consultores, quedamos atentos para resolver cualquier duda respecto a la mencionada publicación o al presente boletín informativo.

CIG Consultores®

Certificación en materia de prevención de lavado de dinero por la UIF.

Con la publicación de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (“LFPIORPI”) en el Diario Oficial de la Federación (“DOF”) en octubre del año 2012, a nivel nacional se vinieron a establecer ciertas medidas y procedimientos que servirían para prevenir y detectar actos u operaciones con recursos de procedencia ilícita.

Una de las medidas que la LFPIORPI trajo consigo fueron las denominadas “actividades vulnerables”, entendiéndose por estas, aquellas actividades no financieras que tienen mayor posibilidad de ser utilizadas para el ingreso de recursos ilícitos al sistema financiero mexicano. De entre dichas actividades vulnerables podemos destacar al desarrollo inmobiliario, activos virtuales, venta de inmuebles, tarjetas de prepago, arrendamiento de inmuebles, préstamos, tarjetas de devolución y recompensas, etcétera.

Derivado de lo anterior, las personas físicas y morales que realizan actividades vulnerables, también conocidas como “sujetos obligados”, deben asegurarse de cumplir con todas y cada una de las obligaciones que la LFPIORPI y su legislación secundaria les imponen, pues de lo contrario podrían ser acreedoras a altas sanciones administrativas, pecuniarias y hasta penales.

Ahora bien, a efecto de acreditar se cuenta con los conocimientos y habilidades necesarias para dar cabal cumplimiento a las obligaciones de los sujetos obligados y evitar el lavado de dinero, la Unidad de Inteligencia Financiera (“UIF”) puso a disposición la obtención de una certificación en materia de cumplimiento de la LFPIORPI, su Reglamento y sus Reglas de Carácter General, cuyo otorgamiento solo se da a quienes cumplen con los requisitos establecidos en la convocatoria publicada en el DOF y más importante aún, aprueban el examen de conocimientos elaborado por dicha autoridad.

Una vez realizada la evaluación, aquellos con resultados aprobatorios reciben el certificado aludido por la UIF, mismo que avalará el expertise del participante por un periodo de 5 años y consecuentemente denotará una prestación de servicios y asesoría de la más alta calidad.

En el caso del equipo legal de CIG Consultores, S.C.â, estamos orgullosos de informar a nuestros clientes y lectores que la Lic. Dafne Aguirre, cuenta ahora con la referida certificación en materia de prevención de operaciones con recursos de procedencia ilícita emitida por la UIF y se encuentra su disposición para atender cualquier duda o inquietud por lo que hace a las actividades vulnerables y el área de prevención de lavado de dinero.

Finalmente, es oportuno mencionar que la Comisión Nacional Bancaria y de Valores también emite una certificación relacionada con el área, sin embargo, esta se centra en actividades del sistema financiero y cuenta con una legislación secundaria distinta, mientras que la otorgada por la UIF se encuentra directamente enfocada a las actividades vulnerables.

CIG Consultores®