Con motivo del inicio del ejercicio fiscal 2026, diversas disposiciones de carácter laboral y fiscal fueron publicadas en el Diario Oficial de la Federación, mismas que impactan de manera directa el cálculo de nóminas, la determinación de retenciones de ISR, así como la aplicación de estímulos fiscales para ciertos contribuyentes.

A continuación, se presentan las principales actualizaciones que deberán considerarse a partir del 1 de enero de 2026.

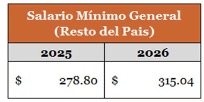

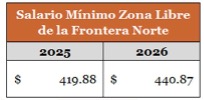

Actualización del salario mínimo general y de la Zona Libre de la Frontera Norte

La Comisión Nacional de Salarios Mínimos (CONASAMI) emitió la resolución que establece el incremento de los salarios mínimos que estarán vigentes a partir del 1 de enero de 2026, quedando establecidos de la siguiente manera:

Entrada en vigor a partir del 1 de enero de 2026.

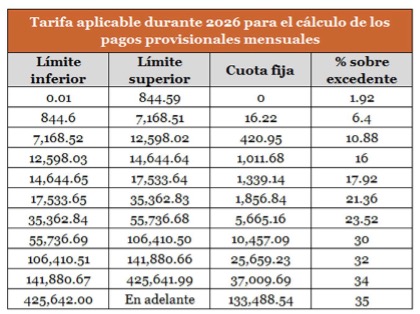

Actualización de las tablas de ISR aplicables en 2026

De conformidad con el artículo 96 de la Ley del Impuesto sobre la Renta, cuando la inflación acumulada desde la última actualización de las tarifas excede el 10%, las tablas de ISR deben actualizarse con la finalidad de mitigar el impacto inflacionario en la carga tributaria de las personas trabajadoras.

Derivado de lo anterior, para el ejercicio 2026 se publican nuevas tarifas aplicables al cálculo delos pagos provisionales mensuales del ISR, conforme a los artículos 96 de la LISR, 175 de su Reglamento y la regla 3.12.2. de la Resolución Miscelánea Fiscal.

La actualización de las tablas genera, en términos generales, una ligera disminución en la retención del ISR respecto de ejercicios anteriores, al reconocer el efecto inflacionario sobre los ingresos gravados.

Entrada en vigor a partir del 1 de enero de 2026.

Actualización del subsidio al empleo aplicable en 2026

El 31 de diciembre de 2025 se publicó en el DOF el “Decreto por el que se modifica el diverso relativo al subsidio para el empleo”, mediante el cual se actualiza el porcentaje aplicable al valor mensual de la Unidad de Medida y Actualización (UMA) para efectos del cálculo del subsidio al empleo. A continuación, se dan a conocer las principales modificaciones:

El porcentaje aplicable al valor mensual de la UMA se incrementa de 13.8% a 15.02%.

El monto mensual del subsidio al empleo asciende a $536.22 pesos.

El límite de ingresos mensuales para la aplicación se actualiza a $11,492.66 pesos.

El subsidio continuará calculándose como un porcentaje del valor mensual de la UMA vigente en el ejercicio fiscal correspondiente, ajustándose anualmente con el objeto de preservar su poder adquisitivo frente a las variaciones en el costo de la vida.

Dado que el valor de la UMA del ejercicio 2026 se publica con posterioridad al inicio del año, el subsidio al empleo se calculará aplicando el 15.59% sobre el valor mensual de la UMA 2025.A partir de febrero de 2026, el cálculo se realizará conforme al 15.02% del valor mensual de la UMA 2026, una vez publicada.

Para periodos de pago menores a un mes, el monto mensual del subsidio deberá dividirse entre 30.4 y multiplicarse por el número de días del periodo correspondiente.

Continuidad del estímulo fiscal en la Región Fronteriza Norte

Se confirma que el Decreto de estímulos fiscales de la Región Fronteriza Norte mantiene su vigencia hasta el 31 de diciembre de 2026, conservando los beneficios fiscales aplicables en materia de ISR e IVA, sin cambios sustantivos en sus requisitos.

De manera general, el estímulo contempla:

ISR: Crédito fiscal equivalente a un tercio del ISR causado, sujeto al cumplimiento de los requisitos del decreto.

IVA: Aplicación de la tasa reducida del 8% en los actos o actividades realizados en la región fronteriza norte.

Recomendaciones

Derivado de las actualizaciones señaladas, resulta importante que en sus sistemas de nómina se encuentren correctamente incorporados los nuevos salarios mínimos vigentes, las tablas de ISR aplicables para 2026 y el esquema actualizado del subsidio al empleo, a fin de que los cálculos se realicen de manera adecuada. Asimismo, se recomienda validar que las retenciones de ISR y la aplicación del subsidio al empleo se efectúen correctamente desde la primera nómina correspondiente al ejercicio 2026, con el objetivo de evitar diferencias, ajustes posteriores o contingencias fiscales y laborales.

En nombre de nuestra Firma y del equipo de trabajo, agradecemos la oportunidad que nos brindan para proporcionarles el servicio de asesoría fiscal que se ha prestado durante nuestra gratificante relación de negocios y reiteramos nuestro compromiso a velar siempre por sus intereses con la mejor disposición posible.

Quedo a su disposición para atender cualquier duda o comentario relacionado con la presente.

Atentamente,

C.P.C. Christian Fletes

Socio

CIG Consultores®